Как первая криптовалюта развенчала миф о своей зависимости от традиционных рынков сырья.

Когда нефть дорожает на 50% за три недели, рынок обычно отвечает рефлекторно: сначала распродают самое рисковое. История это подтверждает — после вторжения Ирака в Кувейт в 1990 году цена черного золота удвоилась, а S&P 500 за месяц потерял около 9%. Биткоин в роли самого «нервного» актива — главный кандидат на вылет в подобном сценарии.

Весной 2026 года появился шанс проверить эту гипотезу на практике. Ормузский пролив, через который идет пятая часть мировой морской нефти, превратился в зону конфликта, котировки Brent улетели выше $100, а аналитики приготовились наблюдать привычную распродажу. Вопреки ожиданиям первая криптовалюта не просто устояла — она выросла, пока дешевело даже золото.

Это расхождение между прогнозируемой и наблюдаемой реакцией рынка заставляет задуматься о природе самого актива. Если ранее поведение биткоина во многом коррелировало с динамикой высокорисковых сегментов, то сейчас мы можем наблюдать смещение его роли — от спекулятивного инструмента к частично автономному классу активов.

Однако остается открытым вопрос устойчивости этого сдвига: является ли он следствием структурных изменений в спросе или представляет собой временную аномалию в условиях специфического шока. Разбираемся, что стоит за парадоксальным поведением этой криптовалюты.

В среде макроэкономистов старой закалки десятилетиями господствовала догма: энергетический шок — безусловный яд для рисковых активов. Когда в феврале 2026 года ситуация в Ормузском проливе переросла из вялотекущего политического обострения в полноценный логистический коллапс, рынки приготовились к классическому сценарию «черного лебедя».

Ключевая логистическая артерия, через которую проходит около 20% мировой морской торговли нефтью, оказалась в центре шторма. Котировки Brent менее чем за месяц взлетели с $69 до более чем $104 (+50%) — один из самых резких скачков цены черного золота в современной истории.

Дневной график цены нефти марки Brent. Источник: Trading Economics.

Дневной график цены нефти марки Brent. Источник: Trading Economics.

Однако здесь и проявился «парадокс Ормуза». Пока аналитики мейнстримных инвестбанков пересчитывали модели инфляции и предрекали крах всего неосязаемого, биткоин показал не просто устойчивость, а демонстративное безразличие.

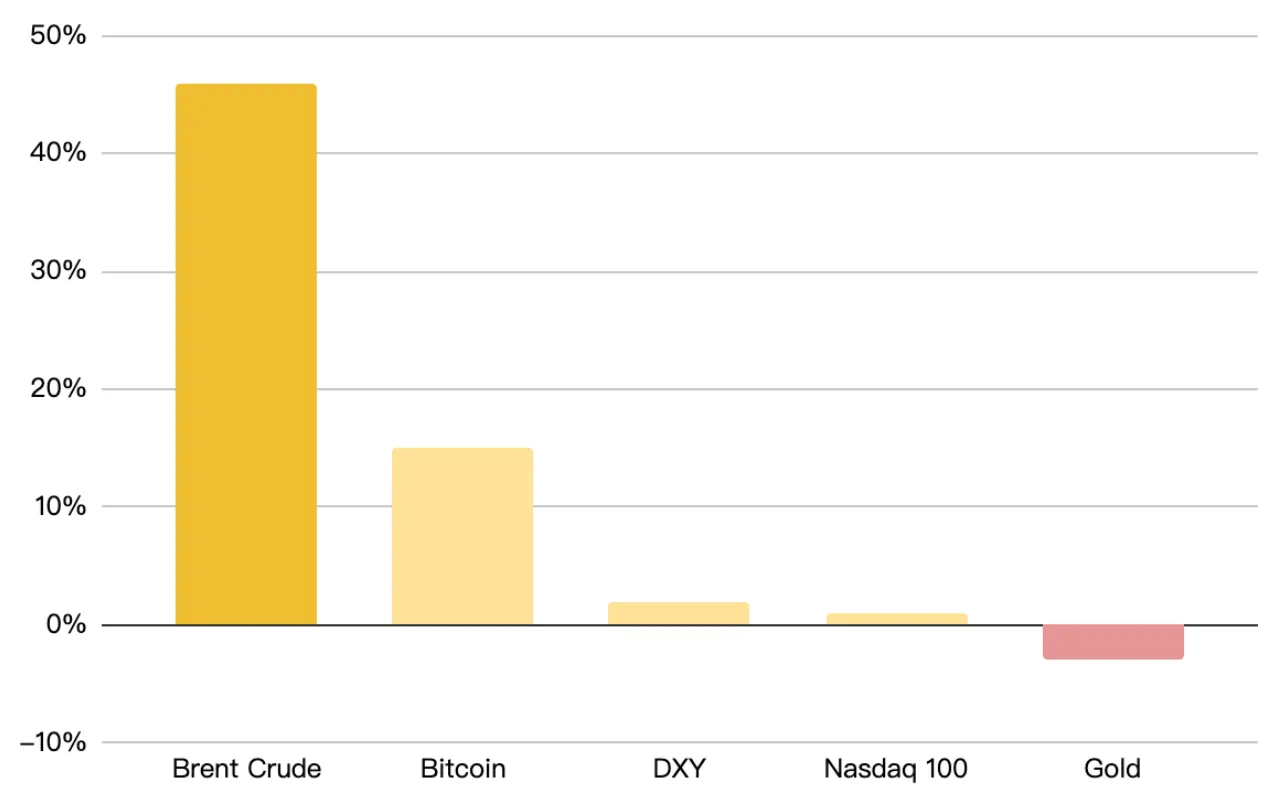

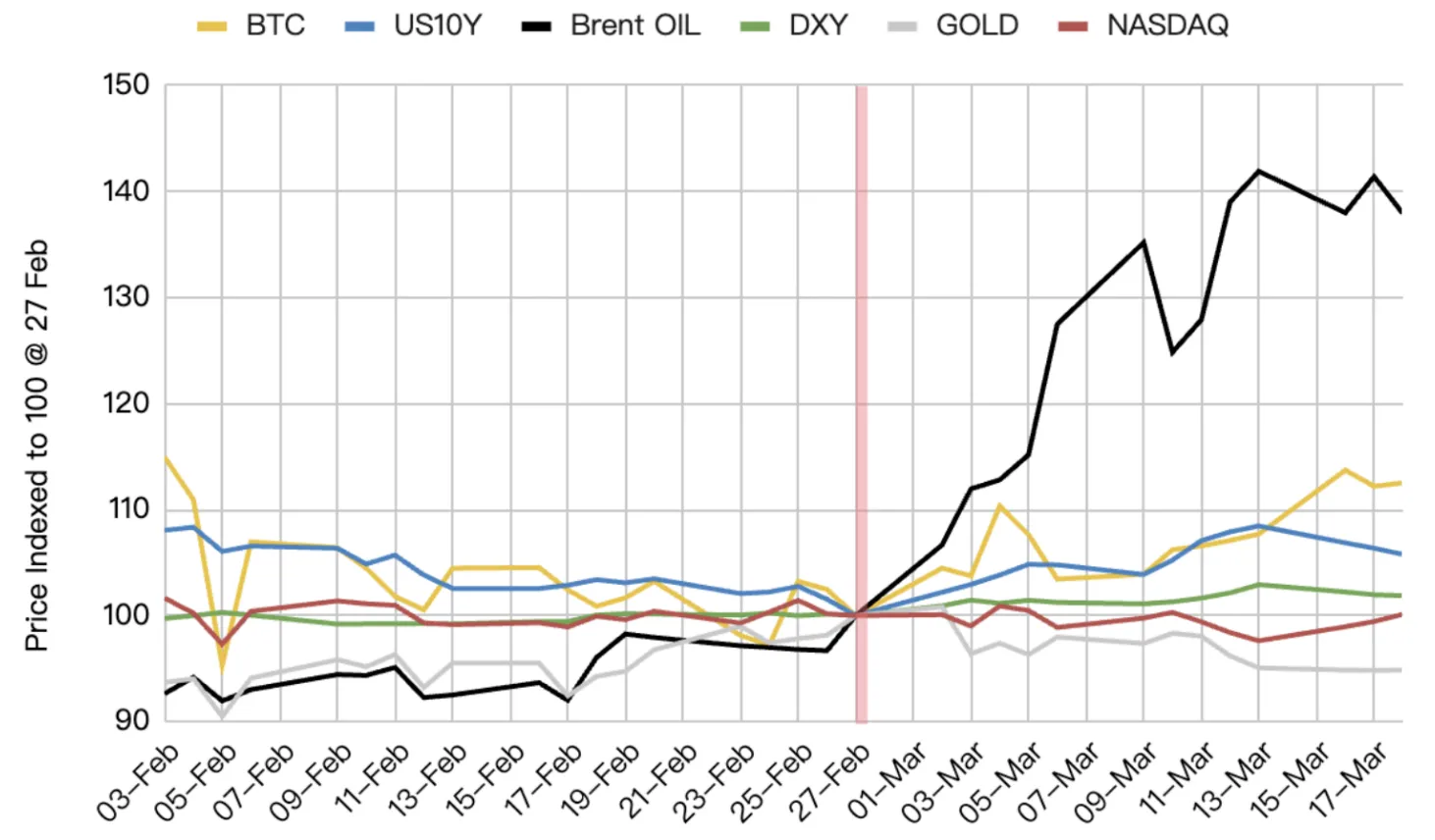

В то время как нефть ставила рекорды волатильности, первая криптовалюта за тот же период выросла на 15%, оставив позади золото (-3%) и Nasdaq (+1%). Это событие поставило под серьезное сомнение тезис о том, что биткоин — лишь индикатор глобальной ликвидности или отражение динамики сырьевых рынков.

Динамика различных активов в первые недели после начала «Ормузского кризиса». Источник: Binance Research.

Динамика различных активов в первые недели после начала «Ормузского кризиса». Источник: Binance Research.

Проще говоря: цифровое золото подчиняется своим собственным законам, и деньги крупных институциональных игроков оказались сильнее нефтяного шока. Отправная точка такой независимости — запуск спотовых ETF в США в январе 2024 года, который изменил рынок всерьез и надолго.

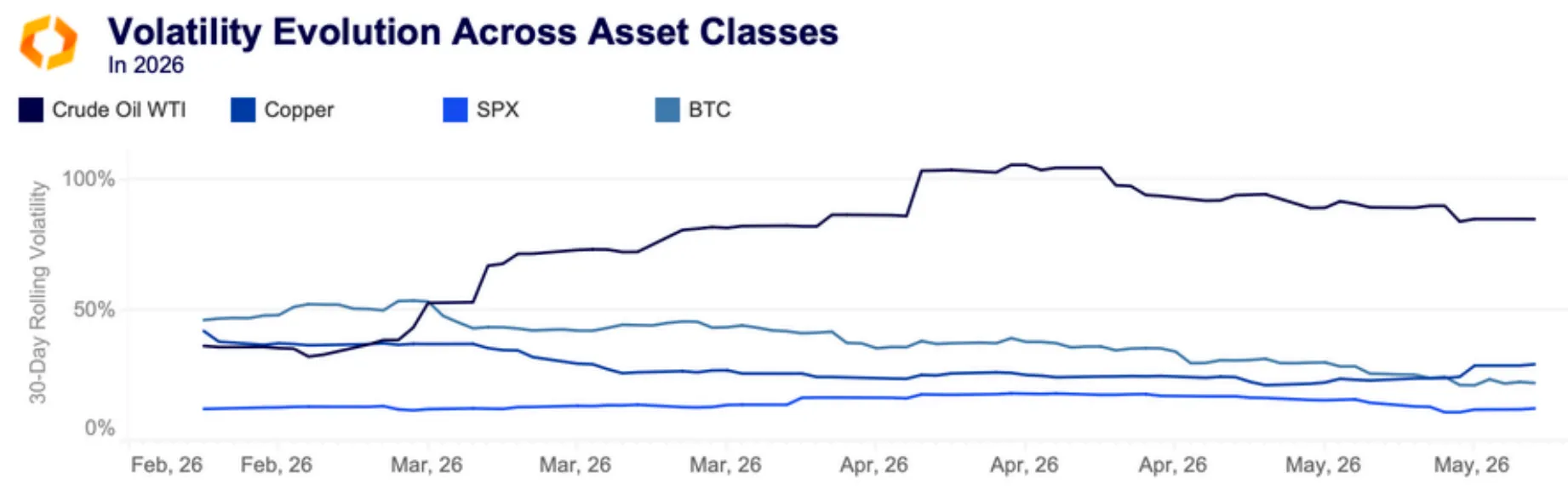

Согласно данным Kaiko, в феврале–мае рынок нефти перешел в совершенно иной режим работы и стал заложником новостного потока: цены реагировали на каждое сообщение о конфликте, рисках поставок и шансах на деэскалацию.

Если в начале года WTI и Brent лениво торговались в районе $60 за баррель, то к весне они прочно закрепились выше $100. Это был не просто рост — котировки метались вслед за новостями: волатильность нефти в апреле превышала 100% и оставалась на уровне 85% даже в периоды относительного затишья.

Волатильность нефти, меди, индекса S&P 500 и биткоина в феврале–мае. Источник: Kaiko.

Волатильность нефти, меди, индекса S&P 500 и биткоина в феврале–мае. Источник: Kaiko.

Особенно показательным стал «эффект Трампа». 7 апреля 2026 года, после анонса временного двухнедельного перемирия с Ираном, нефть WTI рухнула более чем на 15% всего за несколько часов.

Таким образом, рынок отреагировал мгновенно, и вместе с угрозой улетучилась надбавка за риск. Цена черного золота в те месяцы определялась не столько балансом спроса и предложения, сколько вероятностью очередного удара по терминалам.

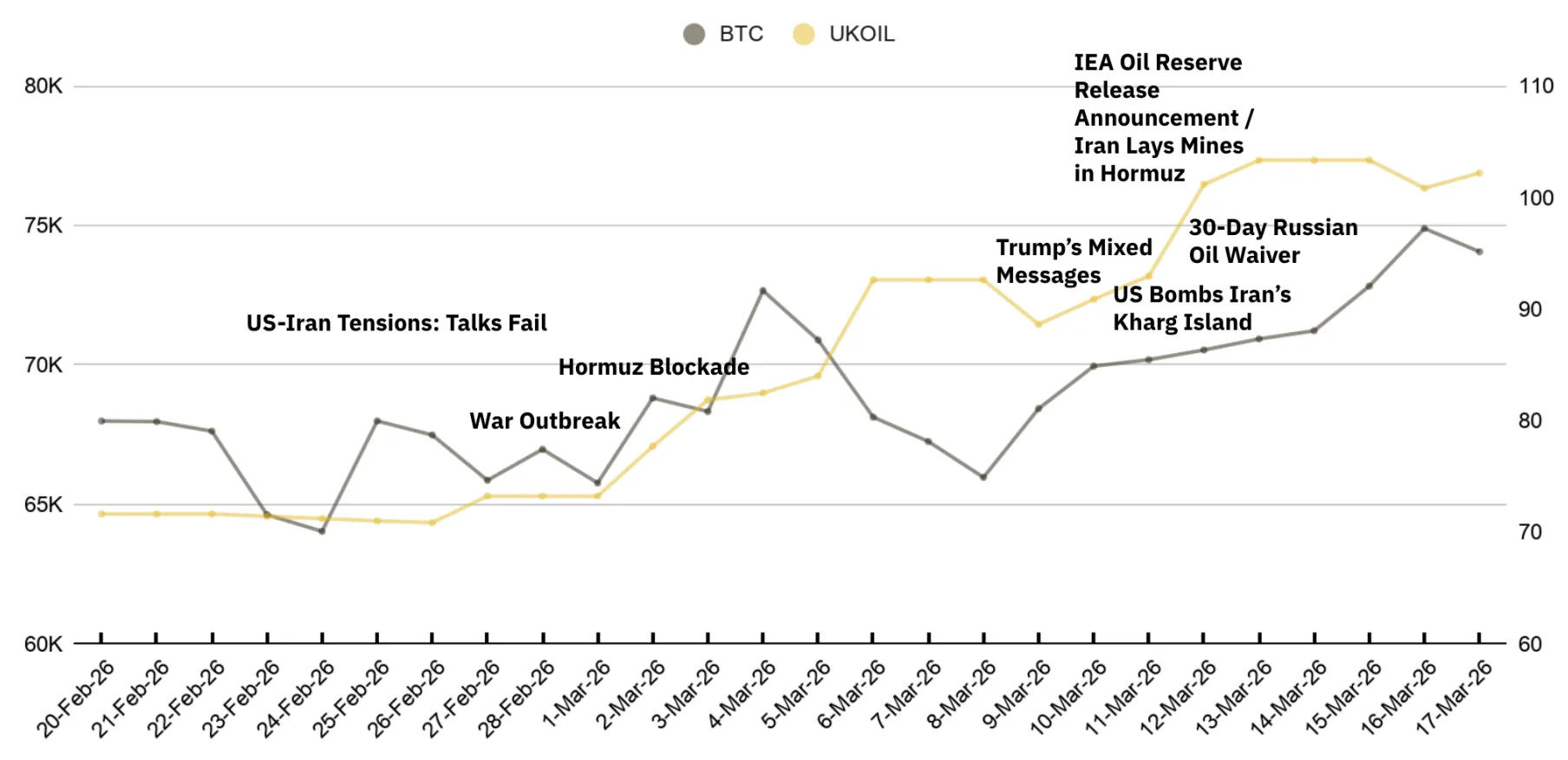

Анализ Binance Research позволяет выделить четкую трехэтапную модель реакции биткоина на этот хаос:

Фаза 1: шок ожидания (26–28 февраля). После того как женевские переговоры с Ираном зашли в тупик, нефть прыгнула до $73. Биткоин, уже находившийся под давлением из-за оттока из ETF, 28 февраля достиг кризисного минимума в $63 047. Эта отметка пришлась на субботу — период структурно низкой ликвидности, что лишь подчеркивает технический характер просадки.

Фаза 2: поглощение шока (2–8 марта). Самый интенсивный период для нефти — Brent взлетает на 35% за неделю. Логика подсказывала одно: биткоин должен был обвалиться. Вместо этого он перешел в режим накопления в диапазоне $66 000–73 000, последовательно выкупая любые попытки дампа.

Фаза 3: независимое ралли (9–18 марта). Полная рассинхронизация. Пока нефть штурмовала $104, первая криптовалюта взлетела с $66 000 до $75 000.

В итоге за 24 дня кризиса биткоин восстановился на 18,8% от локального дна, в целом игнорируя «энергетический апокалипсис».

Реакции цен биткоина и нефти на различные события февраля–марта. Источник: Binance Research.

Реакции цен биткоина и нефти на различные события февраля–марта. Источник: Binance Research.

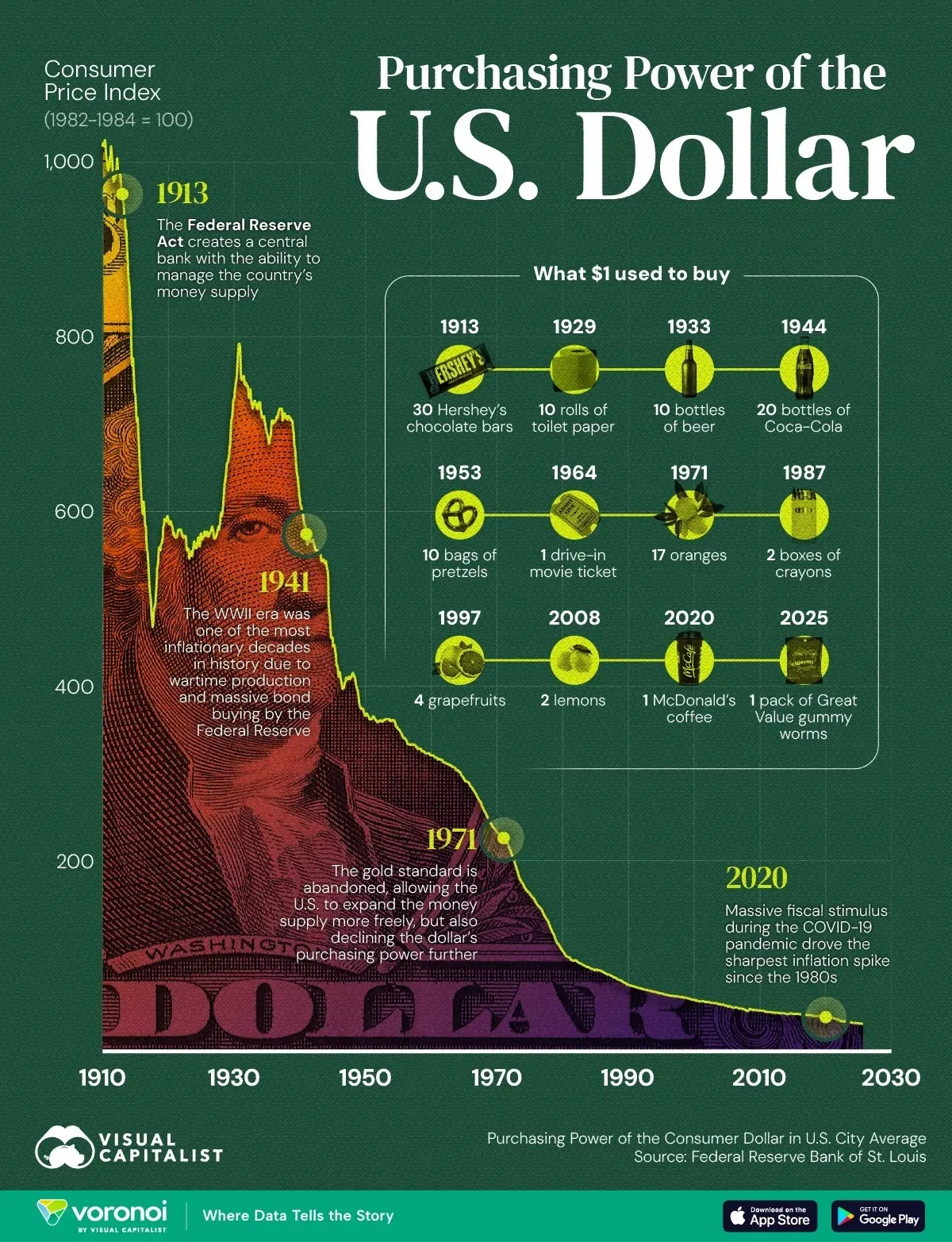

Многие трейдеры накладывают графики биткоина и нефти, пытаясь найти совпадения в их динамике. Аналитики Binance Research, проанализировав данные за десятилетие с 2016 по 2026, не обнаружили устойчивой связи.

Ключевая методологическая ошибка заключается в сравнении уровней цен без учета их трендов. На первый взгляд может показаться, что активы движутся синхронно, однако это иллюзия, возникающая из-за долгосрочного роста обоих графиков.

Часть этого роста действительно связана с обесценением доллара и глобальными инфляционными процессами, из-за чего повышаются цены на широкий спектр активов — от сырья до недвижимости. В результате видимость некой логической связи может возникать даже при ее реальном экономическом отсутствии.

В статистике такой эффект называется мнимой корреляцией.

Изменение покупательной способности доллара США с 1913 года. Источник: Visual Capitalist.

Изменение покупательной способности доллара США с 1913 года. Источник: Visual Capitalist.

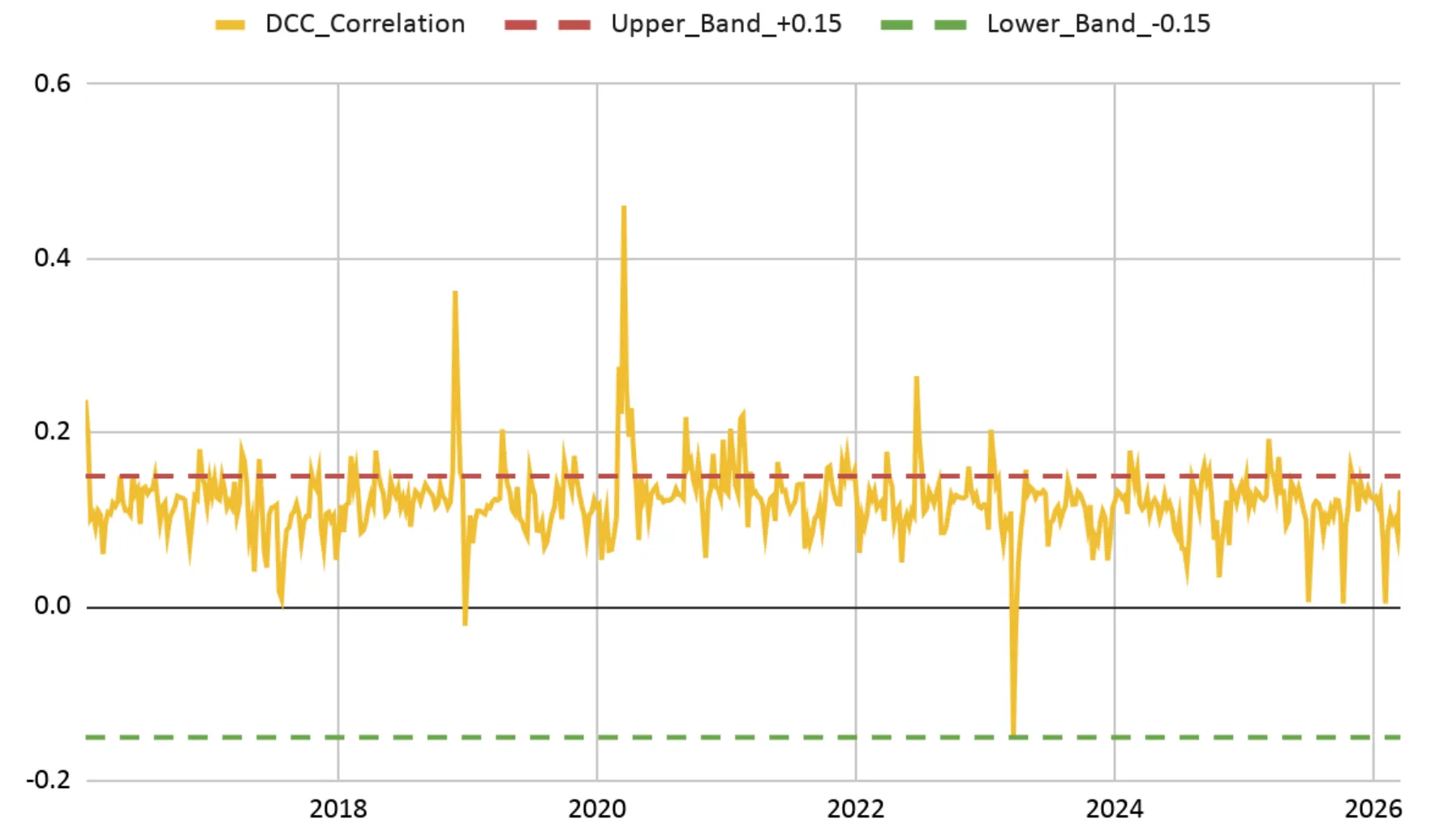

Чтобы убрать этот эффект, аналитики смотрят не на сами цены, а на то, как они меняются от недели к неделе — то есть на процентные изменения. Этот прием делает данные пригодными для честного сравнения. И вот что показал расчет для разных периодов:

Корреляция нефти марки Brent и биткоина. Источник: Binance Research.

Корреляция нефти марки Brent и биткоина. Источник: Binance Research.

Остается последний вопрос: может ли цена нефти хотя бы намекать, куда пойдет биткоин?

Аналитики проверили это специальным методом — тестом Грейнджера. Он показывает, помогает ли вчерашняя цена одного актива угадать завтрашнюю стоимость другого. Ответ: нет. На любом отрезке от одной недели до 10 нефть ничего не говорит о будущем первой криптовалюты. Даже в «особенном» 2020 году предсказательной силы не было.

Вывод простой: биткоин не следует за нефтью. Он ее попросту не замечает.

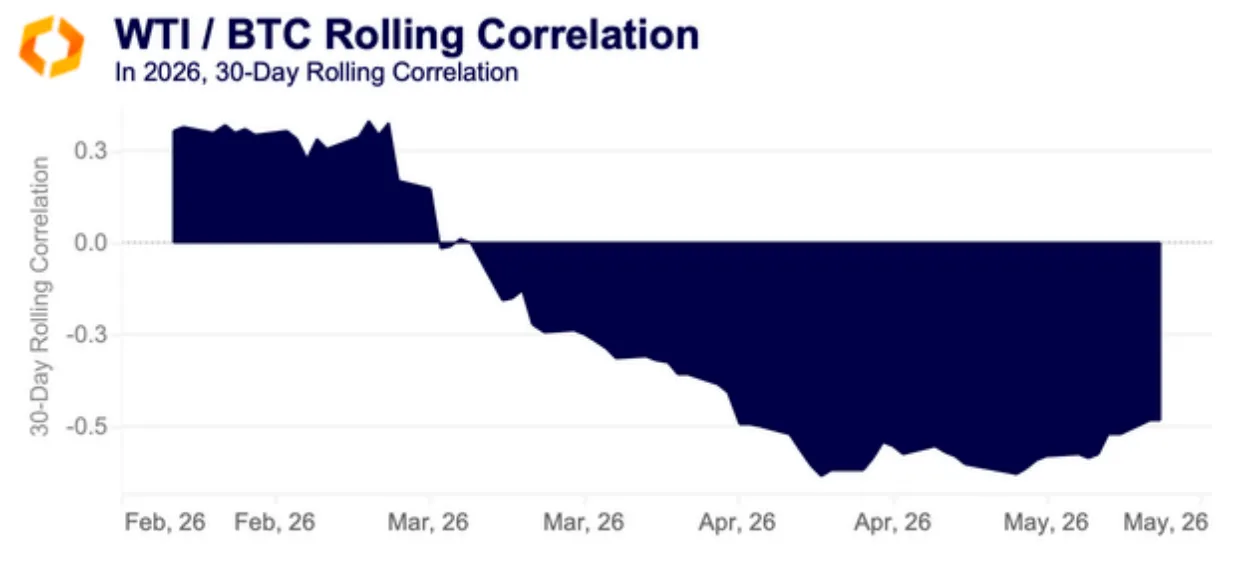

Корреляция нефти марки WTI и биткоина после начала «Ормузского кризиса». Источник: Kaiko.

Корреляция нефти марки WTI и биткоина после начала «Ормузского кризиса». Источник: Kaiko.

Если нефть была эпицентром хаоса 2026 года, то другие биржевые товары вели себя куда более прагматично.

В отчете Kaiko выделяется «медный сигнал». Цена металла подскочила с $5,3 до более чем $6,3 за два месяца. Однако драйверы здесь были далеки от ситуации на Ближнем Востоке. Рынок столкнулся с фундаментальным дефицитом предложения, усиленным тем, что Перу — третий по величине производитель меди в мире в 2025 году — столкнулось с серьезными перебоями в поставках.

Динамика цены меди. Источник: Trading Economics.

Динамика цены меди. Источник: Trading Economics.

Рост металла обеспечили факторы, не связанные с ценой барреля:

Природный газ в те же месяцы жил своей жизнью: реагировал на локальный спрос и предложение, но почти не замечал геополитики.

Самым ироничным стал парадокс золота. Традиционный защитный актив во время пика кризиса в Ормузе падал, теряя 3% стоимости. Благородный металл оказался под давлением укрепившегося доллара и ожиданий роста ставок.

Динамика золота и других популярных активов с начала февраля. Источник: Binance Research.

Динамика золота и других популярных активов с начала февраля. Источник: Binance Research.

Тот факт, что биткоин рос, пока золото падало, окончательно развел их по разным углам ринга. Первая криптовалюта больше не следует за металлом — теперь это самостоятельный институциональный класс со своей логикой ценообразования.

Почему же биткоин не рухнул вместе с другими рисковыми активами под тяжестью макрошока? Возможно, ответ кроется в глубоком структурном сдвиге, произошедшем после января 2024 года. Запуск спотовых ETF в США создал мощный поглотитель ликвидности, который изменил реакцию рынка на внешние раздражители.

Анализ потоков капитала в марте 2026 года вскрывает механизм этой устойчивости. Здесь работают три независимых канала спроса.

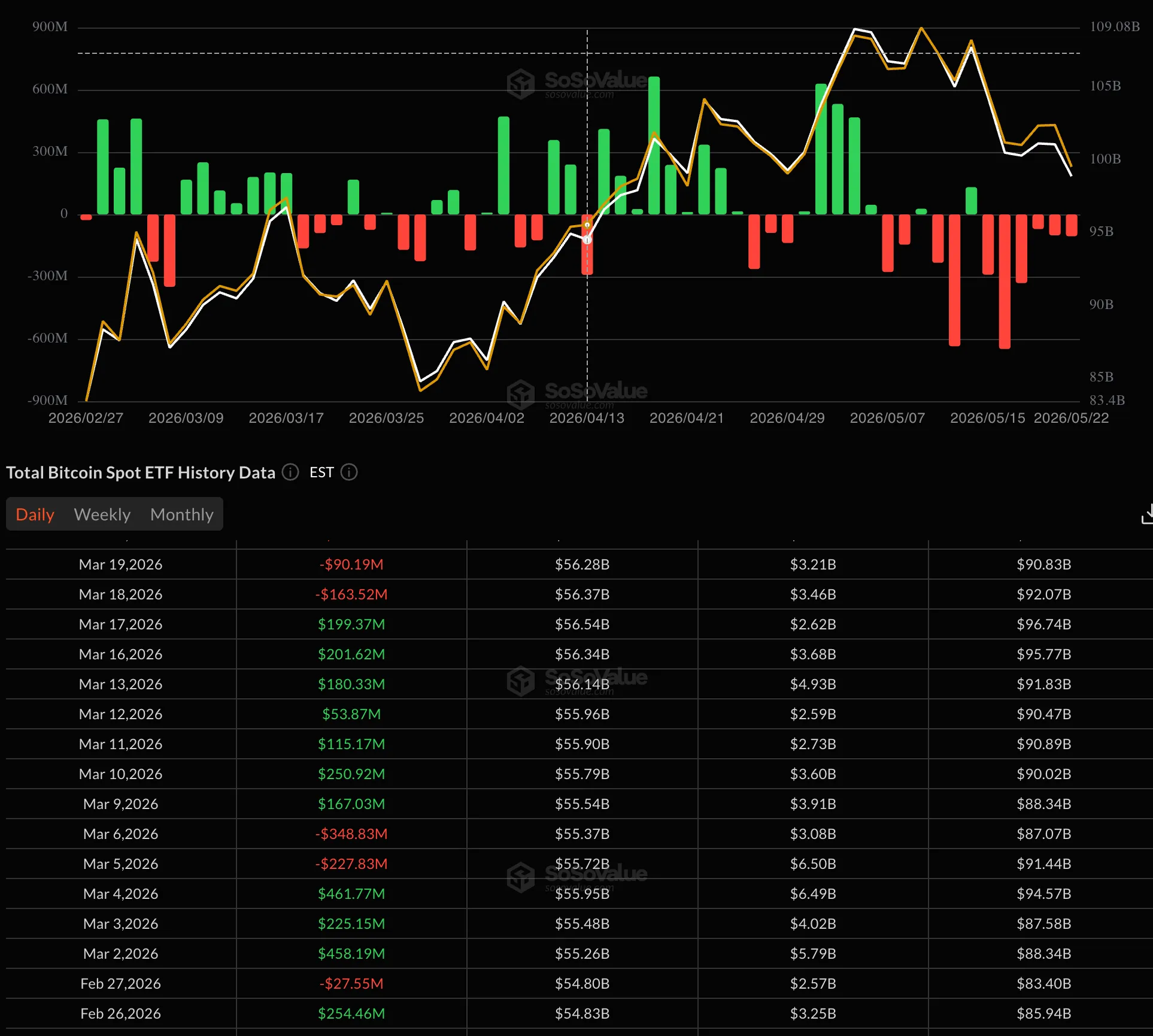

Данные Binance Research показывают, что институциональный капитал воспринял шок как идеальную точку входа. С 2 по 4 марта, когда нефть начала ускорение, чистый приток в ETF составил $1,15 млрд (три дня подряд: $458 млн, $225 млн и $462 млн).

В период восстановления с 9 по 17 марта последовали еще семь дней непрерывных поступлений на общую сумму $1,16 млрд. Общий итог за кризисный период — более $1,7 млрд чистого притока.

Динамика притоков в спотовые биткоин-ETF. Источник: SoSoValue.

Динамика притоков в спотовые биткоин-ETF. Источник: SoSoValue.

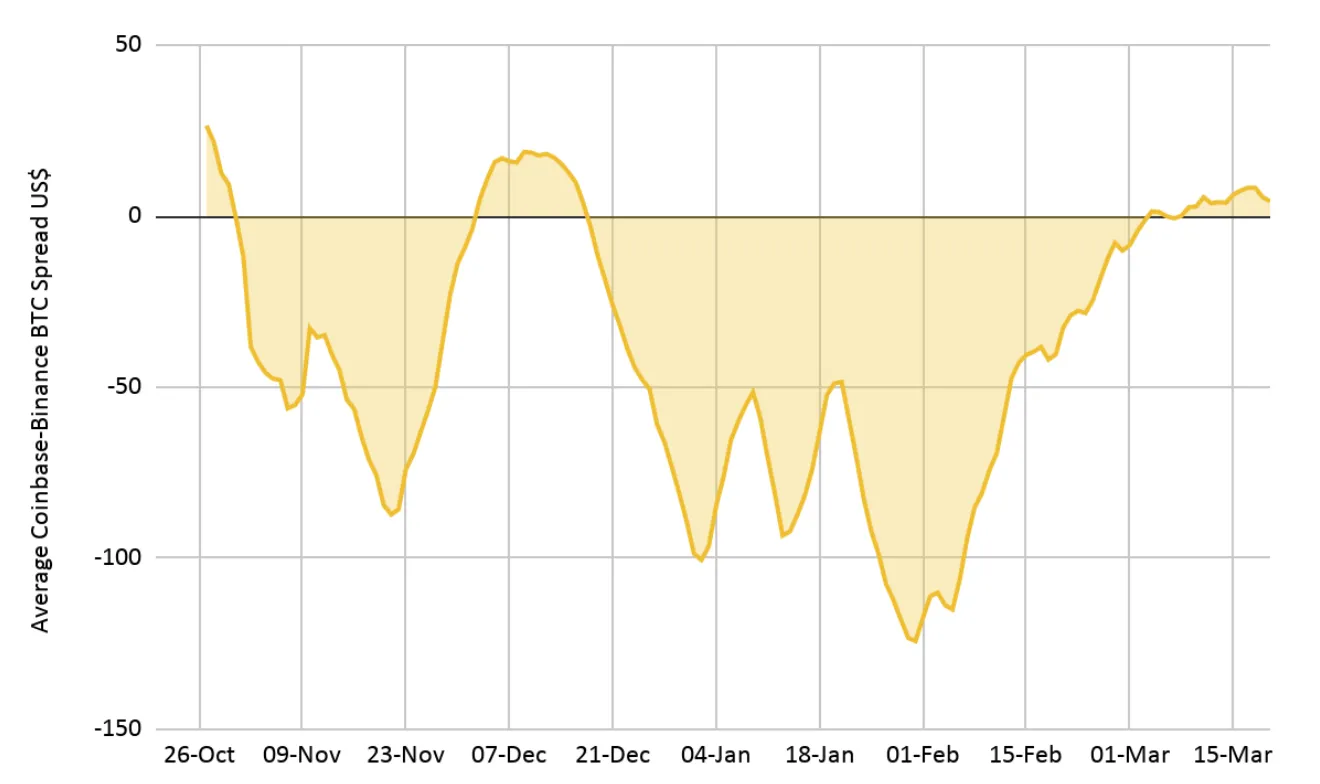

Индикатор Coinbase-Binance spread в начале марта уверенно перешел в положительную зону. Это четкий сигнал того, что основной импульс выкупа исходил от американских институциональных игроков. Пока розничные трейдеры паниковали, «умные деньги» стерилизовали рыночное предложение.

Динамика индикатора «премии Coinbase». Источник: Binance Research.

Динамика индикатора «премии Coinbase». Источник: Binance Research.

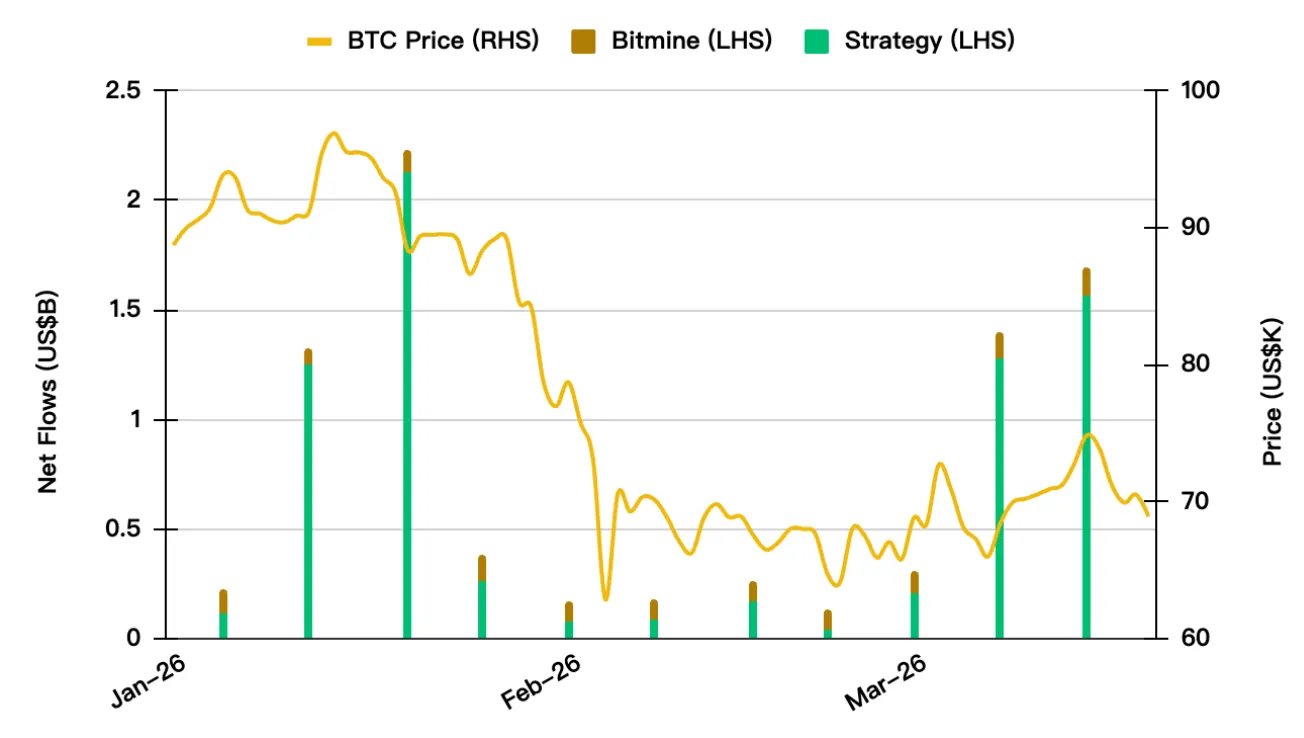

Стратегические покупатели вроде Strategy и BitMine проигнорировали макрошум. К марту 2026 года их суммарные накопления достигли $8,3 млрд. Эти структуры наращивают позиции еженедельно, создавая «бетонный пол» под ценой, который трудно пробить заголовками о перекрытых проливах.

Динамика инвестиционной активности Strategy и BitMine. Источник: Binance Research.

Динамика инвестиционной активности Strategy и BitMine. Источник: Binance Research.

Все три канала работали одновременно — и это изменило логику рынка. Чем выше неопределенность, тем активнее институционалы покупали биткоин, используя просадки как точку входа.

Кризис в Ормузе открыл для цифрового золота неожиданный ракурс. Власти Ирана назвали его одним из способов оплаты пошлин за проход танкеров через пролив — наряду с юанем и привязанными к доллару стейблкоинами. Причина — устойчивость к цензуре и конфискации.

«Это одна из самых наглядных ситуаций, когда биткоин очень явно выступает стратегическим активом. Иран хочет использовать биткоин для этих транзакций потому, что его нельзя заморозить. Сеть первой криптовалюты невозможно отключить», — заявил Cointelegraph руководитель исследований Bitcoin Policy Institute Сэм Лайман.

Криптоплатежей пока не зафиксировано: по словам Лаймана, ончейн-данные их не подтверждают, а основная часть расчетов Ирана идет в USDT. С 2022 года страна перевела в криптовалютах около $3 млрд, и заморозить Минфин США смог около $500 млн.

Иран развивает и сопутствующую инфраструктуру. Министерство экономики страны запустило платформу Hormuz Safe для страхования судов в Персидском заливе и Ормузском проливе с оплатой в биткоине и других криптовалютах — в обход SWIFT и западных посредников.

Власти рассчитывают заработать на сервисе более $10 млрд; транзитные пошлины с танкеров могут достигать $2 млн за судно. Платформа лишена международного признания, а ее использование грозит вторичными санкциями США.

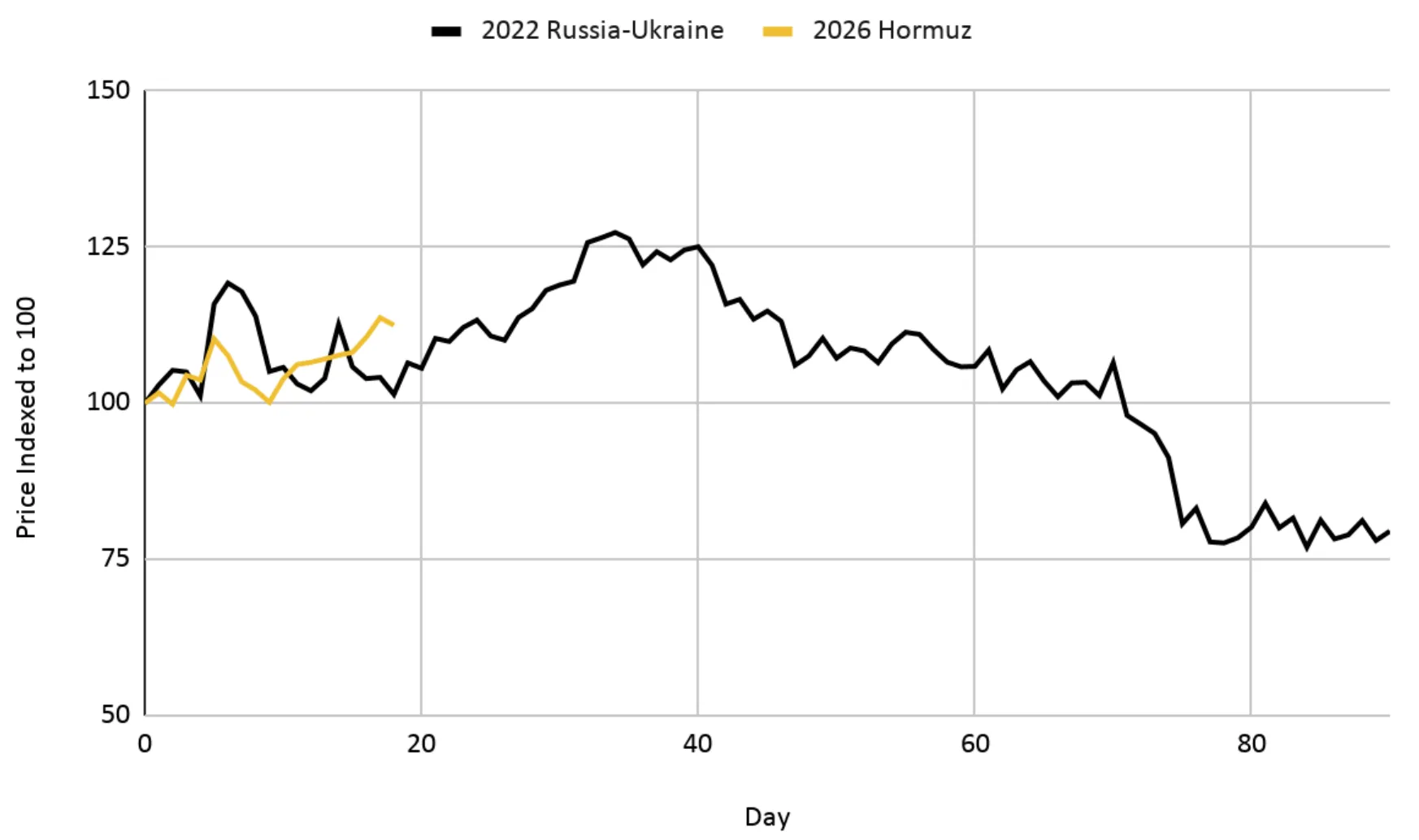

История любит повторяться, но инвесторы редко усваивают ее уроки. Сравнение реакции биткоина на начало полномасштабной войны в Украине в 2022 году и события на Ближнем Востоке в 2026 выявляет устойчивый паттерн. В обоих случаях первая криптовалюта росла в первые четыре недели после начала активной фазы кризиса: +24% в 2022 и +15% в 2026.

Динамика цены биткоина на фоне событий начала 2022 и 2026 годов. Источник: Binance Research.

Динамика цены биткоина на фоне событий начала 2022 и 2026 годов. Источник: Binance Research.

Главный вывод анализа: биткоин куда меньше зависит от конфликтов и цен на нефть, чем принято считать. Настоящую угрозу для него представляют внутренние события. В 2022 году последующий обвал был вызван не политикой, а крахом экосистемы Terra/LUNA и коллапсом фонда Three Arrows Capital (3AC). Это были кризисы ликвидности и доверия, сопряженные с высокой волатильностью.

Свою роль сыграл и прогресс в майнинге. Старый аргумент звучал так: нефть дорожает — растет стоимость электричества — добывать биткоин становится дороже — участники экосистемы вынуждены продавать монеты, чтобы покрыть расходы. Теперь эта цепочка не работает.

По данным Кембриджского университета, доля экологически чистой энергии в майнинге биткоина достигла 52% — нефть и уголь перестали определять себестоимость производства цифрового золота.

Халвинг 2024 года, который уменьшил награду за блок до 3,125 BTC, провел жесткую селекцию. К 2026 году на рынке остались только игроки с предельно низкими издержками, способные игнорировать краткосрочные скачки цен на энергоносители.

Институциональные потоки теперь в десятки раз превышают объемы ежедневных продаж майнеров, лишая последних возможности влиять на маржинальное ценообразование.

Как ETF и майнеры меняют циклы роста биткоинаНесмотря на текущую устойчивость, всегда стоит держать в голове альтернативные сценарии. Аналитики Binance Research очертили варианты на случай, если конфликт пойдет иначе.

При полной деэскалации на Ближнем Востоке премия за политический риск из цен на нефть испарится. Биткоин вернется к внутренним драйверам — циклам предложения и динамике принятия ETF.

Это сценарий плавного органического роста, где первая криптовалюта окончательно превращается в «скучный» актив для пенсионных фондов.

Если нефть пробьет отметку в $150 и удержится там более 3–6 месяцев, мир столкнется с системным кризисом ликвидности, сопоставимым с 2008 годом. В условиях массовых маржин-коллов во всех классах активов корреляции начнут стремиться к единице.

Биткоин может попасть под волну принудительных ликвидаций со стороны крупных фондов, вынужденных закрывать позиции для покрытия убытков в других секторах. Это риск не цены нефти, а «универсального делевериджа».

Замедление экономики при высокой инфляции заставит ФРС сохранять жесткую риторику — пожалуй, самый сложный тест. Сможет ли биткоин доказать статус актива, защищенного от обесценивания фиатных валют, или останется заложником аппетита к риску?

В этом сценарии стоит ждать, что первая криптовалюта станет сильнее реагировать на реальные ставки — доходность по надежным инструментам за вычетом инфляции. Чем больше можно заработать без риска, тем меньше желающих держать актив, который процентов не приносит.

Все вышеописанное относится к февралю–апрелю, когда первая криптовалюта держалась на удивление уверенно. К концу мая ситуация изменилась.

23 мая биткоин опустился до $74 300. Это минимум с 20 апреля и примерно на 10% ниже локального максимума выше $82 500, достигнутого 6 мая.

Часовой график BTC/USDT биржи Binance. Источник: TradingView.

Часовой график BTC/USDT биржи Binance. Источник: TradingView.

За две недели чистый отток из американских спотовых биткоин-ETF превысил $2,26 млрд, причем $1,26 млрд пришлись на одну неделю — это максимум с января. Распродажа совпала с ростом доходностей гособлигаций США.

Динамика доходности 30-летних трежерис. Источник: X-аккаунт Акселя Адлера — младшего.

Динамика доходности 30-летних трежерис. Источник: X-аккаунт Акселя Адлера — младшего.

Тот самый канал институционального спроса, что в марте играл роль «бетонного пола» под ценой, развернулся в обратную сторону. Это ровно тот сценарий, о котором предупреждали аналитики Binance Research еще в начале весны: независимость биткоина от макрорисков условна и держится на структуре рынка, сложившейся после запуска ETF. Капитал тем временем перетекает в сырьевые товары — нефть, медь, серу.

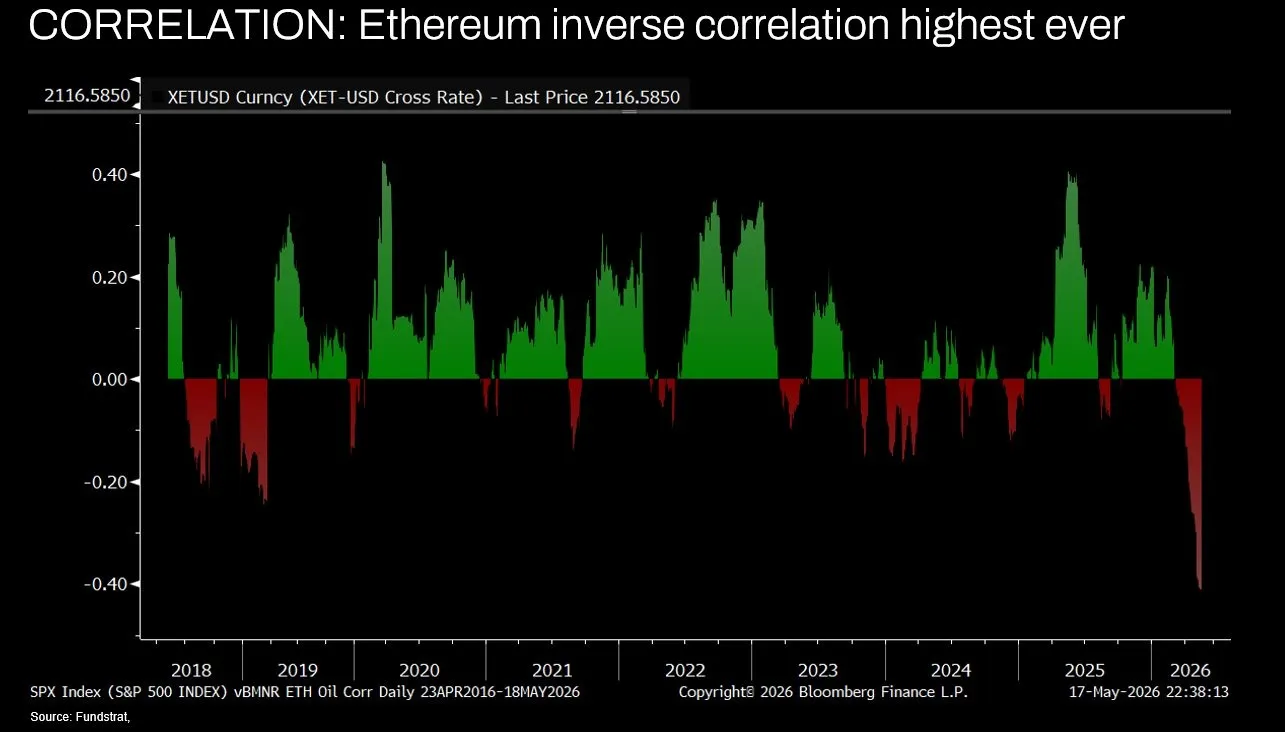

Биткоин здесь стоит отделить от остального рынка. Сооснователь Fundstrat Том Ли назвал рост цен на черное золото главным препятствием для Ethereum. По его оценке, обратная зависимость эфира от нефти достигла рекордного уровня.

Корреляция Ethereum и нефти. Источник: X-аккаунт Тома Ли.

Корреляция Ethereum и нефти. Источник: X-аккаунт Тома Ли.

Аналитик Аксель Адлер — младший отметил, что WTI около $97 — негативный макрофактор: он усиливает инфляционное давление и заставляет центробанки дольше удерживать высокие ставки.

Дополнительный фактор неопределенности — смена руководства ФРС. Пост главы регулятора занял Кевин Уорш, чье назначение криптосообщество встретило позитивно: он считается открытым к биткоину и финансовым инновациям. Однако цифровое золото на это почти не отреагировало: рынок сейчас больше следит за траекторией ставок, чем за взглядами топ-чиновника.

Трейдер под ником Merlijn The Trader обратил внимание на любопытный паттерн: приход каждого нового председателя ФРС совпадал с локальным пиком биткоина — в 2014, 2018 и 2022 годах. Закономерность статистически не доказана и приведена как наблюдение.

Биткоин образца 2026 года — не цифровое золото в его архаичном понимании и точно не «прокси на нефть». Это актив с собственной логикой ценообразования, которая опирается на институциональные потоки, халвинг-циклы и долгосрочные стратегии корпоративных казначейств.

Кризис на Ближнем Востоке показал главное: цифровое золото научилось переживать энергетические шоки, не повторяя движения нефти.

Но май 2026 года добавил важную оговорку — эта независимость условна. Она держится на институциональной структуре рынка — и когда та дает сбой, как при оттоке из ETF и росте ставок, чувствительность к макрорискам возвращается. Первая криптовалюта не служит «зеркалом сырьевых рынков», но и назвать ее неуязвимой нельзя.

Вывод, который остается верным: биткоин «ломают» не войны и не цены на нефть, а внутренние кризисы доверия и кредита — как это было с Terra/LUNA и 3AC в 2022 году.

Внешние шоки создают волатильность, но направление тренда задают потоки капитала. Пока институциональный механизм поддержки работает, иммунитет реален. Когда система дает сбой — проверку на прочность приходится проходить заново.