Предварительные выводы Владимира Менаскопа из масштабного анализа «мостостроения» всех уровней.

Как в последнее время изменилась экономика кроссчейн-мостов и за счет чего существенно расширился их функционал? Web3-предприниматель Владимир Менаскоп делится с читателем ForkLog данными масштабного исследования более 50 проектов и рассказывает о предварительных выводах, к которым пришли его авторы.

ForkLog не раз затрагивал эту тему в обзорных статьях и подкастах. Но, во-первых, мосты мостам рознь; во-вторых, время течет и все меняет; в-третьих, «мостостроение» 2024 года ушло далеко вперед от «граблей» прошлых лет.

Поэтому в эпоху LayerZero попробуем окунуться с головой в исследование, проведенное комьюнити DAO Synergis и 100DAIDAO, и выявить ряд важных тенденций, которые расскажут о многом.

Особую благодарность за помощь в подготовке материала выражаю И. Сандакову (aka Dr. Goldfinger).

Слово «методология» навевает скуку, но без нее любые выводы будут лишь субъективной точкой зрения. Совокупность научных приемов позволяет отделить зерна от плевел и выявить (до определенной степени) объективные векторы.

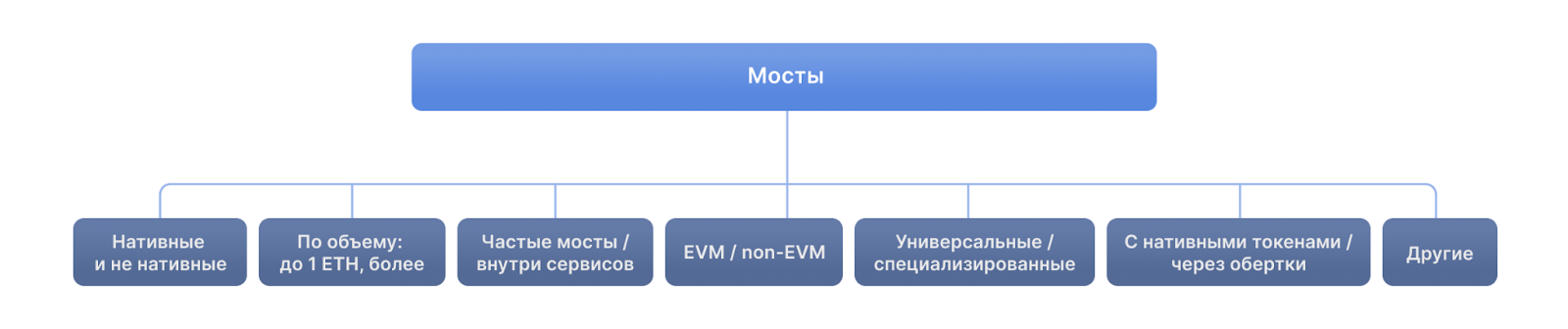

Чтобы узнать нечто полезное, всегда стоит провести анализ или синтез данных. В нашем случае уместно первое. А что есть анализ данных по неким общим основаниям? Верно — классификация.

Неполный перечень таков:

Визуально это выглядит следующим образом:

Данные: Menaskop / ForkLog.

Данные: Menaskop / ForkLog.

При этом любой мост может входить в несколько классификаций: например, быть EVM-совместимым, работать с небольшими объемами и стараться захватить помимо бриджевания другие ниши (близок к этому Owlto).

Базово были исследованы следующие компоненты.

Расширенное исследование с огромным количеством эмпирического материала будет представлено на ForkLog в конце 2024 года. А пока — ряд важных замечаний.

Одно дело говорить о мостах пять-шесть лет назад, другое — сегодня. Технологии шагнули далеко вперед и вот мы уже имеем не только L3, но и полноценный L0, а L2 и вовсе поглотили Ethereum, биткоин, затем и все остальное.

Поэтому не буду вдаваться в тонкости, а попробую охватить весь спектр операций bridge и разграничить их по описанным выше основаниям.

Для исследования было изучено 213 мостов, из которых в итоговую выборку попало чуть более 50. Причины отсеивания были следующие:

Также стоит учесть следующие количественные показатели:

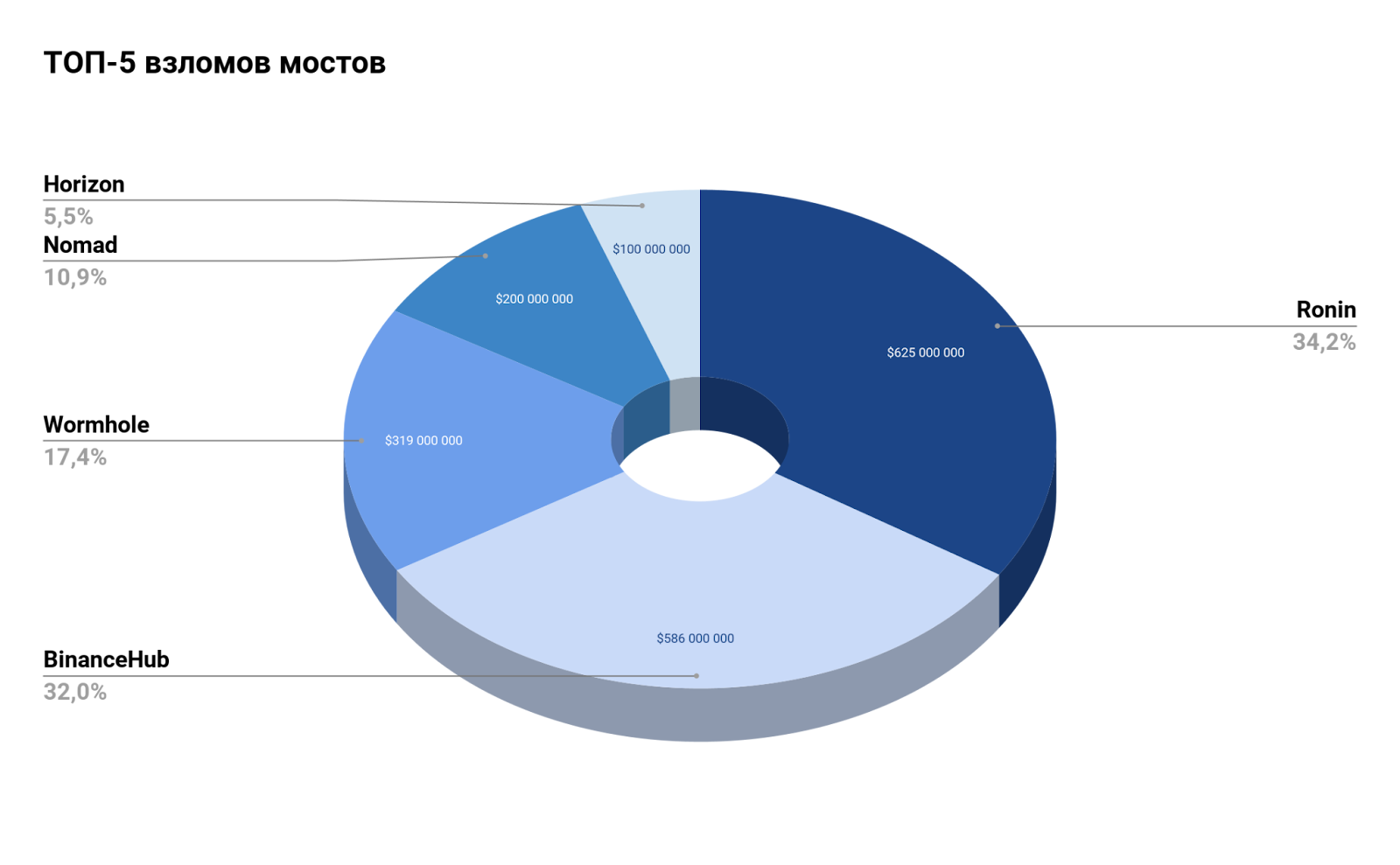

Топ взломов выглядит следующим образом:

Данные: Menaskop.

Данные: Menaskop.

Многие мосты страдали от хаков не меньше, просто ликвидность их ограничена, как и время атак, а потому эти взломы не так обсуждаются в СМИ.

Помимо количественных выводов по результатам исследования можно сделать и ряд качественных.

Во-первых, многие мосты отказались от активов-оберток и стали работать с нативными токенами и монетами. Хотя даже среди лидеров все еще остаются те, кто от этой схемы отойти не может. В результате, когда пользуетесь мостом для обмена, скажем, MATIC, вы рискуете получить неликвидный инструмент в малоликвидной сети, вывести который будет скорее делом чести, нежели постоянной практикой.

Поэтому простой лайфхак: пробуйте, но начинайте с малых сумм, увеличивая их постепенно и учитывая транзакционные издержки.

Во-вторых, поскольку в рамках исследования использовался расширенный (глубинный) поиск, следует сделать замечание, что за последние три-четыре года многие мосты стали использовать высокочастотник «bridge» в названии поддомена, домена или в базовой папке (/bridge) самого dapp.

Это сильно упрощает задачу при ознакомлении с децентрализованными приложениями, а равно и с поиском мостов в новых сетях, в том числе тестовых. Хотя такой подход не годится для неофитов (из-за опасностей Web 3.0 и Web3, включая фишинг и ему подобные), но он вполне допустим для опытных пользователей.

В-третьих, наряду с трилеммой блокчейна можно выделить и трилемму мостов, которая заставляет выбирать между скоростью, безопасностью и кроссчейновостью.

Хотя формулировать проблематику можно по-разному, отмечу четыре главных тезиса:

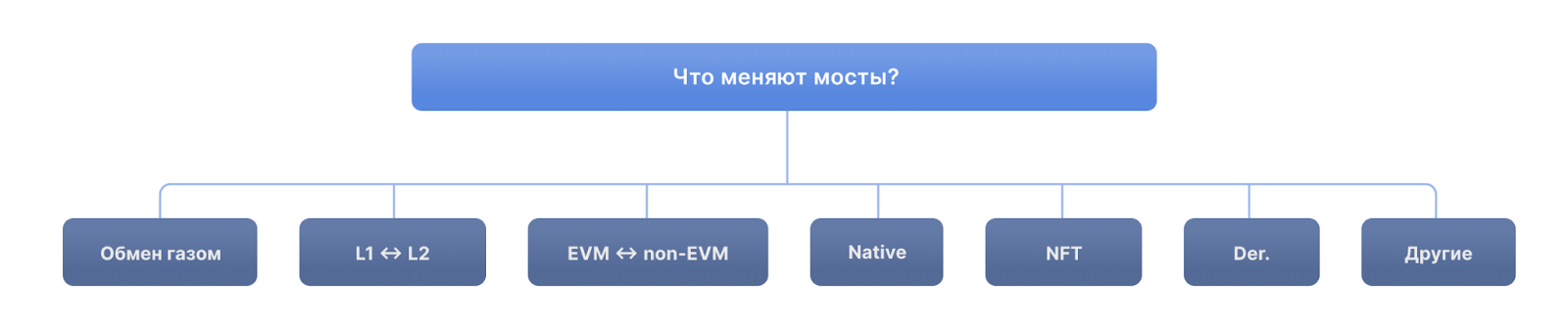

В-четвертых, все больше мостов вводят специализированные направления, из которых я бы выделил три:

В-пятых, из-за тренда на рестейкинг многие мосты ввели обертки ETH (stETH, wstETH, rsETH) в свои обменные пары, но далеко не всегда обмен происходит в нужной пропорции.

А теперь — еще один лайфхак: с этим и подобными векторами необходимо работать весьма взвешенно и поэтапно, сравнивая кросс-курс с курсом базовых проектов.

Здесь мосты можно разделить на следующие группы:

Данные: Menaskop / ForkLog.

Данные: Menaskop / ForkLog.

В-шестых, количество нативных мостов за последние три-четыре года возросло, поскольку:

Базовый период развития существующих мостов — 2021–2024 годы, тогда как период нулевого становления следует отнести к рубежу 2018–2020 годов. На сегодня мы имеем прямую конкуренцию инновационных решений (LayerZero) и условно-классических лишь потому, что отрасль чрезвычайно молода и не определилась с устоявшимися моделями поведения.

Мосты в этой иерархии выглядят как переходный вид, хотя и крайне важный. Поэтому ответ на вопрос, поставленный в заглавии, простой: нет, сжигать мосты рано, а с учетом главного свойства Web3 пора эта не настанет никогда.

Есть несколько моментов, которые хотелось бы осветить как перспективные.

Первый — усиление кроссчейн-совместимости в рамках Web3-проектов. Если внимательно посмотреть на хайп TON, можно сделать вывод, что он сразу же начал со стандартных механик: 1) введение в экосистему стейблкоинов; 2) бриджевание с EVM; 3) переманивание разработчиков различными грантами.

При этом EVM есть почти в любой экосистеме: Cosmos, Polkadot, EOS, XRP Ledger, Solana, Near, биткоин (bEVM) и множестве других.

Но это было существенным в эпоху, когда ликвидность находилась или в биткоине, или в Ethereum. Вот уже и Solana доросла до четвертого места и TON давно влился в топ-10, а в первой тридцатке есть и Cosmos, и Cardano, и Polkadot.

Теперь же кроссчейн-совместимость пребывает в условиях своего рода квантовой запутанности, то есть сразу везде и нигде конкретно. Поэтому стоит ожидать появление куда более сложных решений и в том числе — в non-EVM-среде, но сложных с точки зрения технического оснащения: для пользователей они, напротив, будут упрощен.

Второе. В основном, когда говорят о мостах, имеют в виду или бриджевание нативных токенов или же токенов взаимозаменяемых (ERC-20 и им подобных), реже — об NFT (как правило, стандарт ERC-721 и схожие), и лишь в исключительном случае — о чем-то еще.

Но и в EVM-среде появились уже и новые «стандарты» вроде ERC-404, и новые подходы (SFT, Omnichain-токены). Все это необходимо в том числе для такого сегмента, как RWA.

Третье. Абстракция аккаунта вводит свои векторы, и вот уже TON борется за безгазовые транзакции, а Rabby делает их реальностью в EVM. Поэтому и мосты будут все чаще и больше сгибаться в эту сторону под ветром mass adoption.

Четвертое. Нам предстоит узреть, что такое гиганты на рынке и как они уживутся друг с другом. С одной стороны, огромная борьба идет в zkEVM (zkSync, Scroll, StarkNet). С другой, мало кому понятно, как сражаться с Wormhole, LayerZero и подобными махинами (нишевание — очевидное решение, хотя и не всех оно устроит).

Поэтому супермаркеты когда-то вытеснили ларьки, но не убили их, а рынки вовсе остались отдельным видом торговли, и ровно это мы с вами увидим в будущие три-пять лет в криптоиндустрии.

Пятое. Еще один важный вектор — мосты в private DeFi. Аккаунты блокируют на уровне интерфейсов все чаще, а рост ликвидности в Tornado Cash явно намекает, что далеко не все согласны с подходом, когда все равны, но некоторые равнее. Это отдельный вопрос, крайне интересный и с точки зрения исследования, и с позиции практики децентрализованных финансов.

Шестое. У мостов существует множество прямых и косвенных конкурентов:

При этом мосты могут использоваться как внутри описанных сервисов, так и отдельно.

Седьмое. Мосты в итоге конкурируют с кошельками. Тот же Gnosis Safe или Rabby, а за ними и многие другие ввели безгазовые транзакции, а также транзакции оплаты газа за счет ликвидных токенов. Свопы внутри MetaMask и других — следующий уровень, где до кроссчейна рукой подать. Тем более что у ряда кошельков уже есть такая функция, но в основном встроенная через API-агрегаторы.

Останется ли «мостование» нишей или станет неразрывной частью более общей инфраструктуры — развилка, которую предстоит пройти в несколько ближайших лет.

Об остальных выводах читайте в итоговом исследовании в конце 2024 года.