Какое будущее ожидает первую криптовалюту, если хеширование превратится лишь в низкомаржинальный побочный продукт от аренды стоек под нейросети?

Индустрия добычи биткоина переживает самую радикальную трансформацию за всю свою историю. То, что пару лет назад казалось вынужденной диверсификацией на фоне нестабильности рынка, к весне 2026 года привело к полному перерождению сектора.

Традиционные майнеры, годами обеспечивавшие стабильность и безопасность блокчейна, спешно переквалифицируются в операторов ЦОД для нужд искусственного интеллекта. Смена курса сопровождается беспрецедентной «распродажей фамильного серебра»: компании ликвидируют накопленные биткоин-резервы, чтобы расплатиться за графические ускорители от Nvidia и погасить огромные кредиты.

Классический майнинг ради накопления актива стремительно уходит в прошлое, уступая место гибридным инфраструктурным моделям. Но какое будущее ожидает первую криптовалюту, если хеширование превратится лишь в низкомаржинальный побочный продукт от аренды стоек под нейросети?

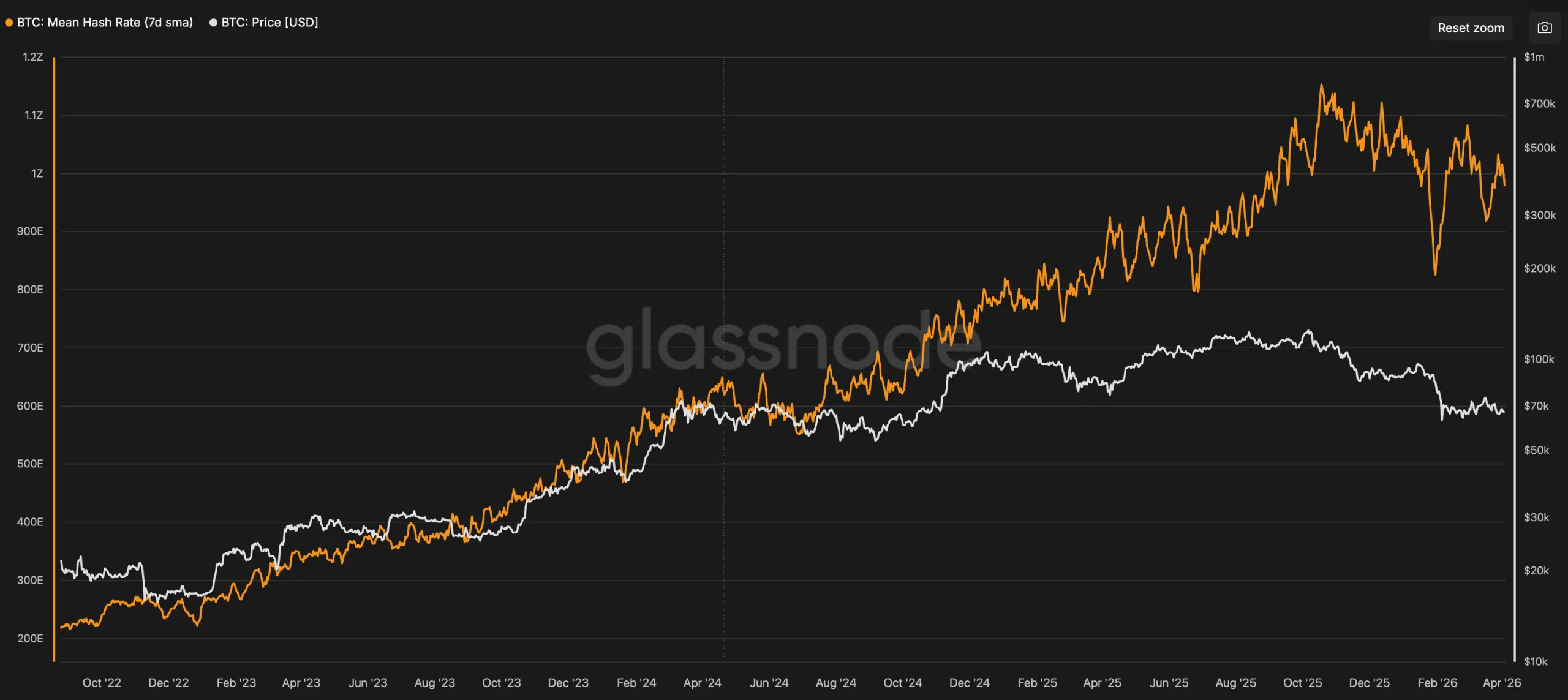

Весной 2026 года в сегменте майнинга сложилась неоднозначная ситуация. В конце прошлого года сеть биткоина преодолела рубеж в 1 ZH/s. Однако финансовое положение обеспечивающих хешрейт компаний значительно ухудшилось.

Динамика хешрейта биткоина. Источник: Glassnode.

Динамика хешрейта биткоина. Источник: Glassnode.

Индустрия столкнулась с «парадоксом эффективности»: общая вычислительная мощность сети продолжала расти, тогда как хешпрайс опускался до исторических минимумов в $28–30 за PH/s.

Для сравнения: в третьем квартале 2025 года доходность находилась на уровне $55, а на пике бычьих циклов этот показатель измерялся сотнями долларов.

Динамика хешпрайса биткоина. Источник: Hashrate Index.

Динамика хешпрайса биткоина. Источник: Hashrate Index.

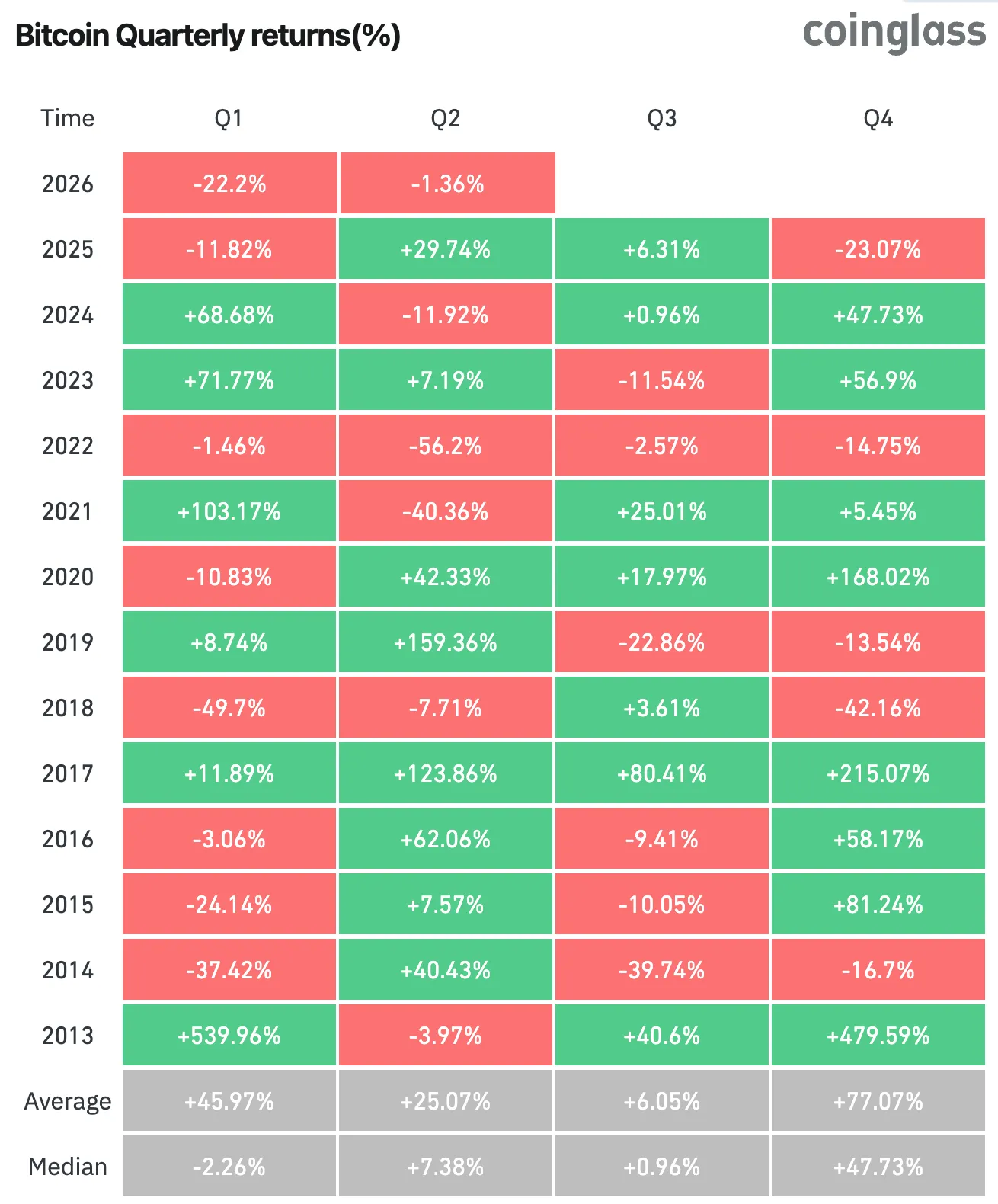

Первый квартал 2026 года стал для биткоина худшим стартом за последние восемь лет. Снижение курса на 22,2% — с ~$87 500 в январе до отметок ниже $70 000 к концу марта — нарушило экономические модели большинства крупных игроков.

Поквартальная динамика биткоина. Источник: CoinGlass.

Поквартальная динамика биткоина. Источник: CoinGlass.

За последние полгода актив подешевел более чем на 40%. В таких условиях стратегия «добывай и держи» (или HODL) перестала быть эффективной и теперь грозит многим компаниям банкротством.

По данным аналитиков CoinShares и TheEnergyMag, индустрия столкнулась с масштабной капитуляцией. Ее пока маскирует инерция крупных инфраструктурных проектов и долгосрочные контракты на электроэнергию, которые не позволяют компаниям просто «выдернуть шнур из розетки».

Аналитики CoinShares зафиксировали капитуляцию 20% биткоин-майнеровДля большинства публичных майнинговых компаний добыча криптовалюты стала убыточной.

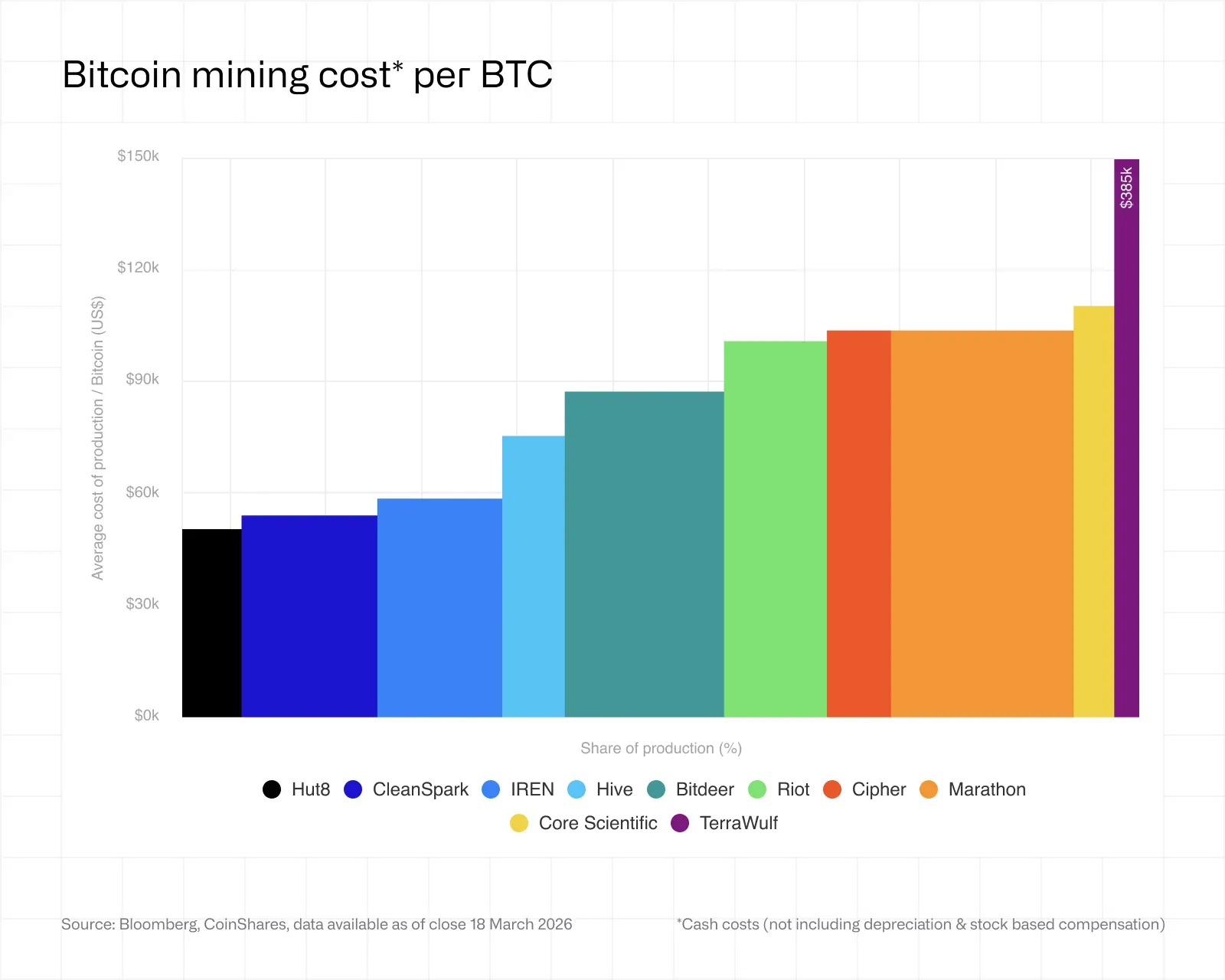

По итогам четвертого квартала 2025 года средневзвешенная полная себестоимость добычи одного биткоина (all-in cost) в секторе достигла $79 995. При рыночной цене актива около $70 000 каждая полученная монета приносит компаниям почти $10 000 чистого убытка.

Средняя стоимость добычи биткоина отдельных крупных игроков вроде TerraWulf и Core Scientific значительно превышает отметку в $100 000. Источник: CoinShares.

Средняя стоимость добычи биткоина отдельных крупных игроков вроде TerraWulf и Core Scientific значительно превышает отметку в $100 000. Источник: CoinShares.

Индустрия столкнулась с масштабным системным кризисом, к которому привело сразу несколько факторов.

Осенью прошлого года сложность сети достигла исторического максимума, однако доходы майнеров от транзакционных комиссий упали ниже 0,7% от награды за блок. Биткоин используется преимущественно для крупных расчетов, а ончейн-активность остается низкой.

Рост комиссионных поступлений, вызванный ажиотажем вокруг протокола Runes, оказался кратковременным.

Во многих странах неуклонно растут тарифы на электроэнергию. В первом квартале 2026 года среднемировые цены для домохозяйств выросли на 9,8% в годовом исчислении.

Дополнительные трудности возникли в Техасе — крупнейшем майнинговом хабе. Там вступил в силу законопроект SB 6, который лишил майнеров статуса «приоритетных потребителей».

Теперь они обязаны предоставлять оператору сети ERCOT возможность удаленного отключения оборудования во время пиковых нагрузок и чрезвычайных ситуаций. Это потенциально снижает время непрерывной работы устройств и увеличивает операционные риски бизнеса.

Для агрессивного наращивания мощностей и выживания на медвежьем рынке компании активно выпускали конвертируемые облигации. За год совокупный долг публичных майнеров вырос в шесть раз — с $2,1 млрд до $12,7 млрд. В 2026 году на фоне падения выручки обслуживание этих обязательств стало критической статьей расходов.

Структура затрат и состояние ключевых игроков наглядно демонстрируют масштаб проблемы:

КомпанияAll-in cost ($/BTC)Расходы на электричество ($/BTC)Примечание по долгу и состояниюMARA Holdings$153 040$64 703Значительная амортизация оборудования; долг под залог 53 000 BTC.IREN (Iris Energy)$140 441$34 325Низкая стоимость энергии, но большой объем выпущенных акций.Riot Platforms$170 366$49 196Высокие затраты из-за строительства объекта на 1 ГВт в Корсикане.Core Scientific$168 693$66 720Низкая энергоэффективность оборудования, процесс реструктуризации.TeraWulf (WULF)$471 841~$50 000Искажение метрик из-за долгов и высоких капитальных затрат на ИИ.Cipher Digital$231 980$41 047Рост процентных расходов в 10 раз за квартал.CleanSpark$118 932$52 463Строгая финансовая дисциплина, относительно небольшой долг.Показательным примером стала ситуация с Cipher Digital. После выпуска обеспеченных облигаций на $1,7 млрд под 7,125% годовых, квартальные процентные расходы компании подскочили с $3,2 млн до $33,4 млн.

Подобная стратегия больше напоминает действия инфраструктурного гиганта, который идет ва-банк в расчете на то, что доходы от ИИ-вычислений покроют обязательства до наступления дефолта.

Помимо финансовых трудностей, индустрия подошла к технологическому пределу. Развитие ASIC-майнеров замедляется, что отражает физические ограничения закона Мура.

Если в период с 2020 по 2025 год энергоэффективность флагманских устройств выросла на 65% (с 31 до 11–13,5 J/TH), то сейчас переход на 3- и 5-нанометровые чипы обходится значительно дороже. Прирост эффективности составляет лишь 20–30%, требуя при этом колоссальных инвестиций.

Старое оборудование, в том числе популярные Antminer S19, при текущем курсе актива и тарифах выше $0,05 за кВт·ч становится нерентабельным. Мелкие участники рынка, у которых нет доступа к оптовым ценам на электроэнергию (в среднем розница обходится в $0,12–0,15 за кВт·ч), вынужденно покидают индустрию.

Даже при тарифе в $0,05 за кВт·ч стоимость энергозатрат устройств Antminer серии S19 на добычу одного биткоина лишь незначительно ниже текущей рыночной цены криптовалюты. Источник: f2pool.

Даже при тарифе в $0,05 за кВт·ч стоимость энергозатрат устройств Antminer серии S19 на добычу одного биткоина лишь незначительно ниже текущей рыночной цены криптовалюты. Источник: f2pool.

Кардинально изменились и базовые требования к добыче криптовалюты — традиционное воздушное охлаждение уступает место жидкостному и иммерсионному.

Использование гидроустановок увеличивает стоимость каждого аппарата на $500–1000, а установка иммерсионных ванн требует первоначальных капитальных вложений в размере от $2000 до $5000 на единицу оборудования.

Перспективные модели вроде S23 Hydro (заявленная эффективность 9,5 J/TH) или SEALMINER от Bitdeer (цель 5 J/TH) могли бы поддержать рентабельность бизнеса. Однако инвестиции, которые ранее направлялись на обновление парка ASIC-устройств, теперь перетекают в совершенно иное русло.

Переориентация майнеров на предоставление вычислительных мощностей для искусственного интеллекта стала вынужденной мерой на фоне падения рентабельности добычи криптовалюты. Аналитики Уолл-стрит называют этот процесс «инфраструктурной каннибализацией»: компании демонтируют стойки с ASIC-устройствами, чтобы освободить энергомощности для GPU-кластеров.

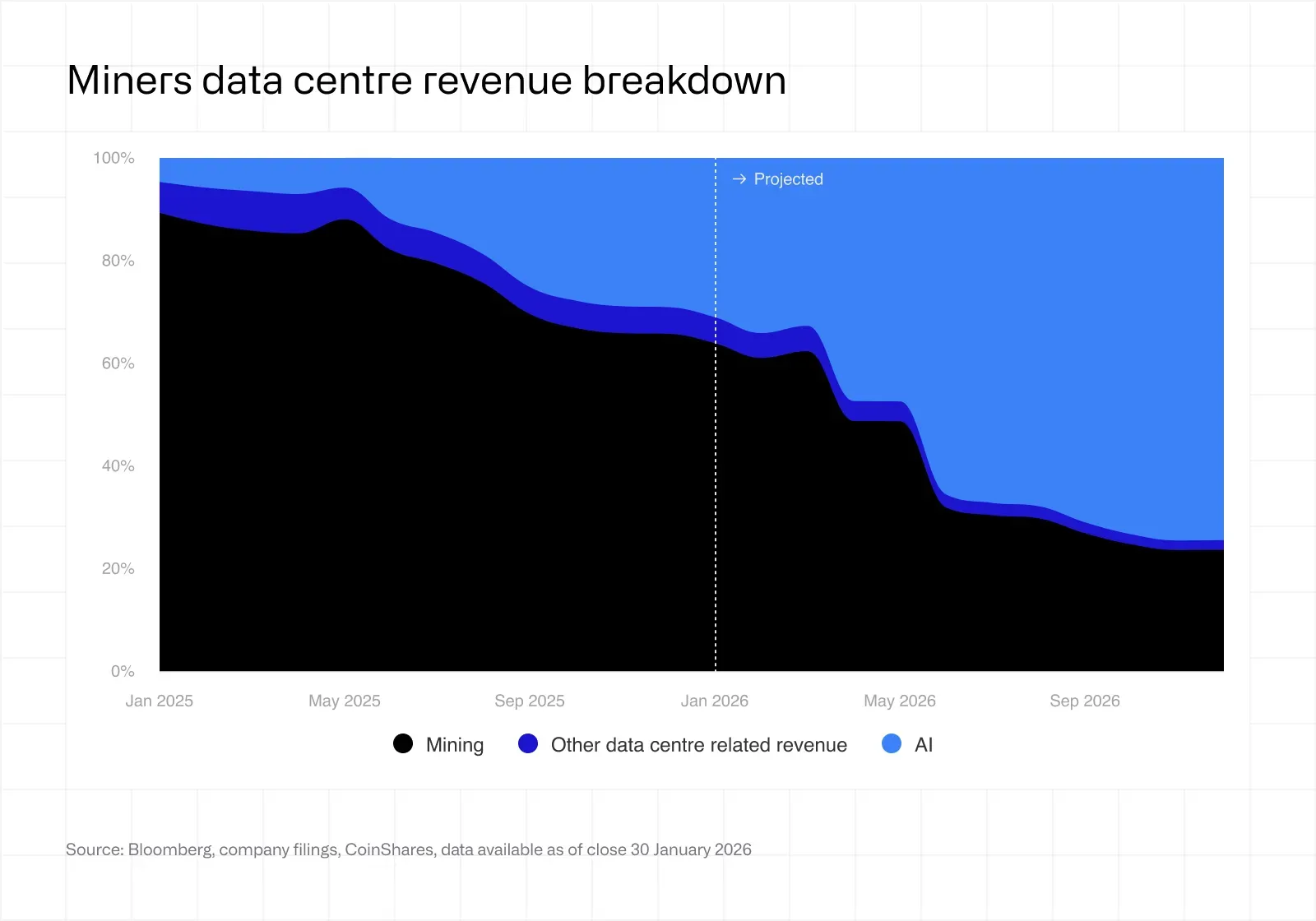

Прогнозируемая структура выручки крупных майнеров — рост доли «некриптовалютных» доходов до 70% к концу года. Источник: CoinShares.

Прогнозируемая структура выручки крупных майнеров — рост доли «некриптовалютных» доходов до 70% к концу года. Источник: CoinShares.

Причина проста: вычисления для нейросетей приносят в 2–5 раз больше выручки на каждый потребленный киловатт-час, чем поддержка сети биткоина. Технологические корпорации остро нуждаются в инфраструктуре, тогда как майнеры располагают доступом к большим объемам недорогой электроэнергии и мощными промышленными системами охлаждения.

Фондовый рынок быстро отреагировал на этот тренд. Акции компаний с портфелем контрактов в сфере высокопроизводительных вычислений торгуются с мультипликатором 12,3x к прогнозируемой выручке. В то же время предприятия, сохранившие фокус исключительно на майнинге, оцениваются рынком лишь в 5,9x.

Совокупный объем контрактов в этом новом сегменте индустрии уже превысил отметку в $70 млрд, согласно CoinShares.

На рынке появляется все больше показательных кейсов смены бизнес-модели:

Однако выход на рынок ИИ-провайдеров требует масштабных инвестиций. Постройка стандартного майнингового объекта обходится в $0,7–1 млн за мегаватт, тогда как создание ЦОД уровня Tier 3 для нейросетей оценивается в $8–15 млн за аналогичный объем мощности.

Для финансирования таких проектов в условиях высоких кредитных ставок компаниям приходится задействовать свои главные резервы.

Публичные майнинговые компании, традиционно выступавшие главными держателями биткоина, теперь оказывают существенное давление на цену актива. Предприятия активно продают свои резервы.

Многолетняя HODL-стратегия постепенно теряет актуальность. Одной из первых от нее отказалась Riot Platforms, которая в 2025 году начала регулярно реализовывать добытые монеты для покрытия операционных расходов и финансирования строительства крупного объекта в Корсикане. По словам вице-президента компании Джоша Кейна, майнинг перестал быть конечной целью и теперь выступает лишь инструментом, позволяющим «максимизировать ценность мегаватт».

Тенденцию поддержали и другие участники рынка. Bitdeer полностью ликвидировала запасы криптовалюты, перенаправив капитал на разработку и производство чипов. Примечательно, что компания вышла в лидеры среди публичных майнеров по располагаемому хешрейту.

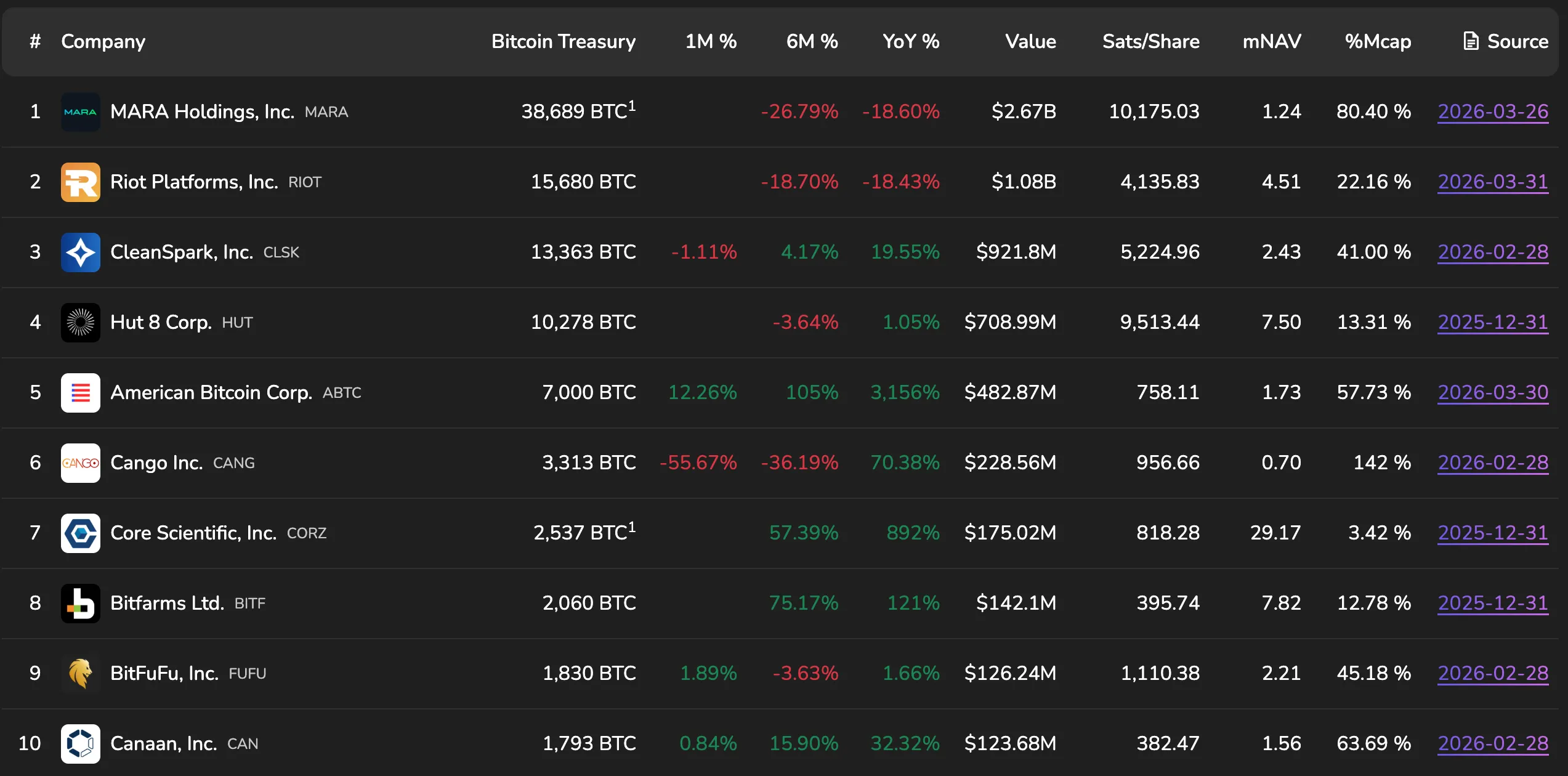

Майнер Core Scientific продаст 2537 BTCПоказательна ситуация вокруг MARA Holdings — обладателя крупнейшего корпоративного резерва среди майнеров. Столкнувшись с высокой долговой нагрузкой и потребностью в капитале для развития ИИ-инфраструктуры, руководство компании приняло стратегическое решение о ликвидации части обеспечения.

За один лишь март MARA Holdings продала 15 133 BTC за приблизительно $1,1 млрд, направив вырученные средства на досрочный выкуп собственных конвертируемых облигаций.

Несмотря на недавнюю продажу более 15 000 BTC, MARA Holdings по-прежнему лидирует среди майнеров по объему резервов в биткоине. Источник: BitcoinMiningStock.

Несмотря на недавнюю продажу более 15 000 BTC, MARA Holdings по-прежнему лидирует среди майнеров по объему резервов в биткоине. Источник: BitcoinMiningStock.

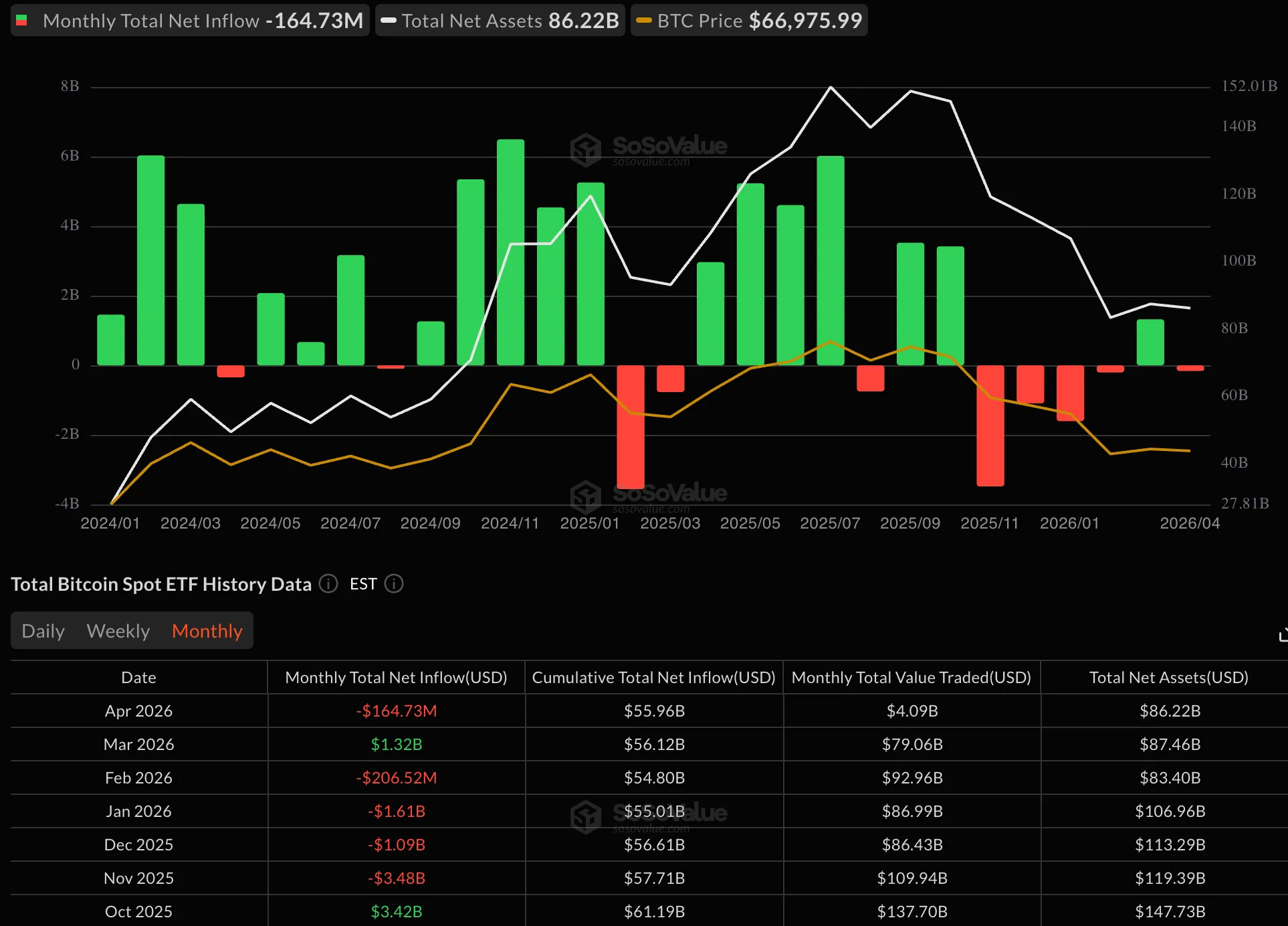

Положение усугубляется общим снижением активности покупателей. В частности, спотовые биткоин-ETF в последние месяцы демонстрируют отток средств, а индекс премии Coinbase опустился в отрицательную зону.

За исключением марта, с ноября прошлого года биржевые фонды фиксируют отток капитала. Источник: SoSoValue.

За исключением марта, с ноября прошлого года биржевые фонды фиксируют отток капитала. Источник: SoSoValue.

Продавая резервы для закупки инфраструктуры под ИИ-проекты, майнеры сами толкают курс первой криптовалюты вниз, что делает их основной бизнес еще менее рентабельным.

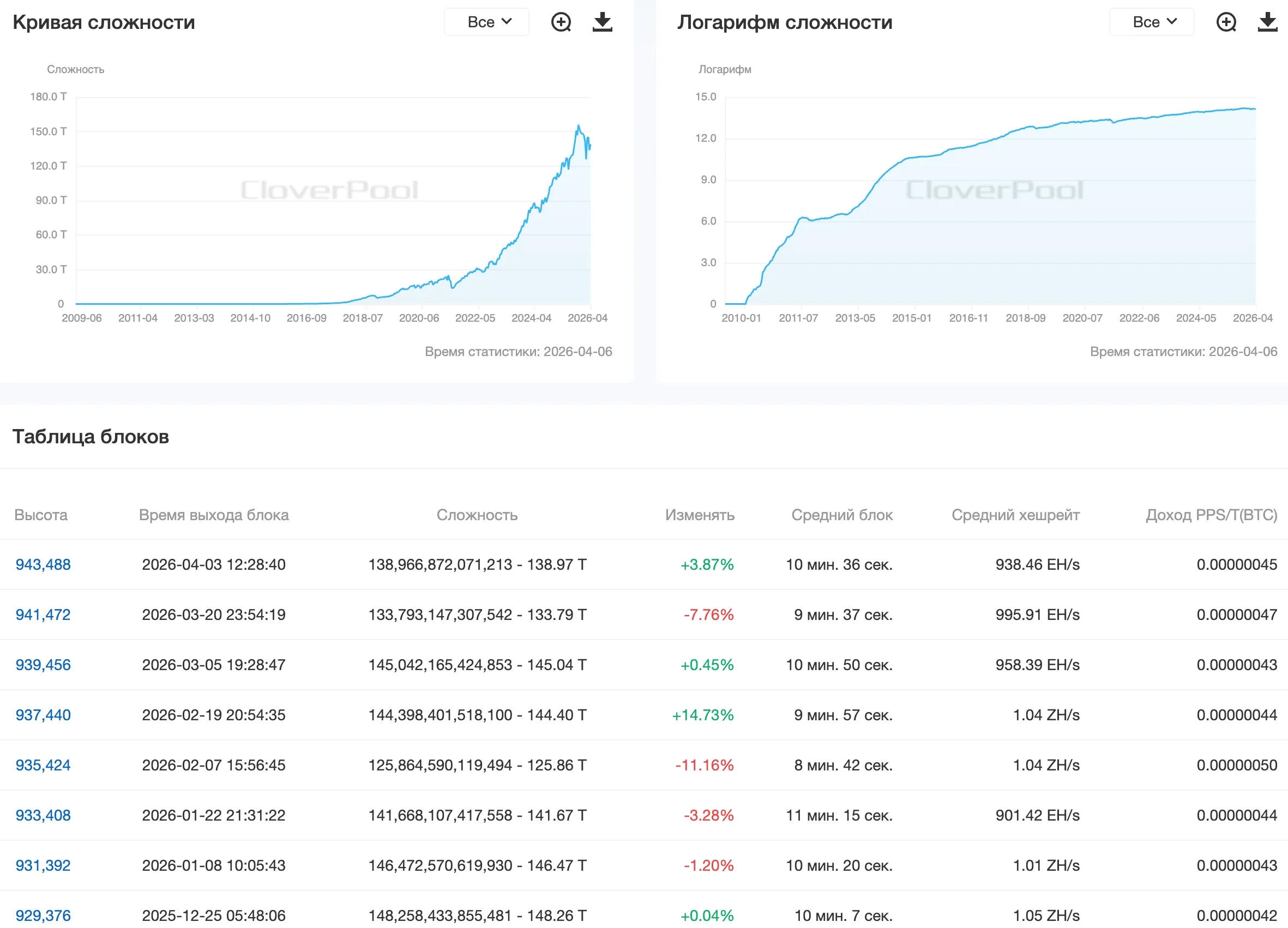

Технические показатели сети наглядно иллюстрируют масштаб финансовых проблем отрасли. Снижение хешрейта с рекордных 1,16 ZH/s до 920 EH/s весной 2026 года трудно назвать обычной сезонной коррекцией. Сеть зафиксировала серию из трех отрицательных перерасчетов сложности подряд — подобного не происходило со времен «великого китайского бана».

Динамика сложности добычи биткоина. Источник: Clover Pool.

Динамика сложности добычи биткоина. Источник: Clover Pool.

Оказавшись под давлением регуляторов и падающей доходности, майнеры вынужденно переводят мощности в развивающиеся страны. Строгие инспекции в китайском Синьцзяне и ужесточение профильного законодательства в Техасе запустили новую волну миграции. Компании вроде HIVE Digital и Bitdeer пытаются получить доступ к недорогой, хотя и стабильным мощностям гидрогенерации в Парагвае и Эфиопии.

Участники рынка воспринимают такую экспансию не как освоение перспективных направлений, а как попытку сохранить классическую добычу в изолированных зонах.

Одновременно с этим наиболее качественные и обеспеченные энергией площадки в США и Европе постепенно переходят под контроль технологических гигантов. Это формирует масштабную отложенную угрозу.

Совокупная доля США, Китая и РФ в мировом хешрейте превышает 60%. Концентрация вычислительного оборудования в руках ограниченного числа корпораций, бизнес которых теперь зависит от прибыльности контрактов в сфере ИИ, ставит под удар саму концепцию устойчивости биткоина к цензуре.

Если завтра условная Microsoft предложит корпоративным майнерам перепрофилировать оставшиеся дата-центры под обучение языковых моделей по ставке, вдвое превышающей доходы от добычи криптовалюты, хешрейт биткоина может рухнуть за несколько дней.

В преддверии халвинга 2028 года, когда награда за блок снизится до 1,5625 BTC, будущее майнинговой индустрии напрямую зависит от котировок актива. По оценкам аналитиков CoinShares, для возвращения рентабельности добычи на приемлемый уровень первой криптовалюте необходимо закрепиться выше отметки $100 000 к концу текущего года.

Если этого не произойдет, рынок может столкнуться с рядом негативных последствий:

Эпоха классического майнинга, изолированного от глобального технологического сектора, подходит к концу. На фоне новой «золотой лихорадки» индустрия переживает неизбежную трансформацию: узкоспециализированный бизнес становится инфраструктурной базой для высокопроизводительных вычислений.

Отказ от стратегии HODL и распродажа криптовалютных резервов стали вынужденной платой за адаптацию. Чтобы справиться с долговой нагрузкой и соответствовать новым реалиям, компаниям приходится использовать накопленный капитал. В этих условиях будущее традиционных игроков зависит от их способности балансировать между поддержанием безопасности блокчейна и более выгодными контрактами на вычисления.

Несмотря на падение рентабельности и риски централизации хешрейта, смена курса открывает перед сектором новые возможности. Интеграция в индустрию искусственного интеллекта способна сделать бизнес майнеров более устойчивым к медвежьим фазам криптовалютного рынка.

Граница между добычей биткоина и обслуживанием нейросетей стирается, и этот процесс стал необратимым. Главный вопрос теперь заключается в том, кто из действующих лидеров сегмента успеет закрепиться в новой системе координат.