Механизмы лендингового DeFi-протокола Aave версии V3 предотвратили образование безнадежных долгов, однако это сопровождалось значительными потерями для заемщиков. К такому выводу пришли аналитики Bank of Canada.

Механизмы лендингового DeFi-протокола Aave версии V3 предотвратили образование безнадежных долгов, однако это сопровождалось значительными потерями для заемщиков. К такому выводу пришли аналитики Bank of Canada.

Согласно исследованию, за период с 27 января 2023 года по 6 мая 2025 года Aave V3 не зафиксировал ни одного случая невозврата кредита. Это стало возможным благодаря модели избыточного обеспечения и автоматических ликвидаций.

Как правило, смарт-контракты закрывают позиции еще до того, как стоимость залога опускается ниже суммы долга. Это позволяет защитить кредиторов от убытков.

Однако такая архитектура имеет обратную сторону. Аналитики банка обратили внимание, что система фактически перекладывает риски на заемщиков, которые несут основные потери во время рыночных падений.

В периоды высокой волатильности ликвидации происходят быстро и зачастую по невыгодным ценам. По оценкам экспертов, пользователи в подобных случаях в среднем теряют 5–10% от суммы ликвидируемой позиции в виде комиссий. С учетом упущенной выгоды от последующего восстановления цен показатель достигает 10–30%.

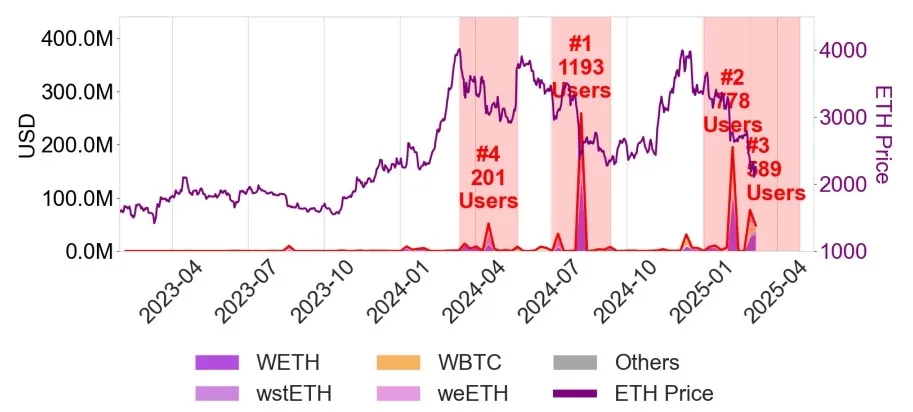

Кроме того, ликвидации происходят неравномерно — волнами, усиливая давление на рынок. Около 90% закрытых позиций приходится на набор из четырех токенов, которые являются «обернутыми» версиями Ethereum и биткоина. Это приводит к концентрации рисков и зависимости протокола от динамики двух крупнейших криптоактивов.

Динамика Ethereum и крупнейшие волны ликвидаций на Aave V3. Источник: Bank of Canada.

Динамика Ethereum и крупнейшие волны ликвидаций на Aave V3. Источник: Bank of Canada.

Дополнительным фактором риска выступает широкое использование так называемого рекурсивного кредитования. Механизм позволяет многократно использовать залоговые активы для увеличения объема кредита.

Подобный вариант левериджа обеспечил более 20% общего объема заимствований в 2024 году. Однако кредитное плечо усиливает уязвимость пользователей при снижении цен на залог — модель увеличивает чувствительность системы к рыночным шокам и ускоряет каскадные ликвидации.

По результатам анализа Aave V3 специалисты Bank of Canada отметили, что DeFi-кредитование уже способно работать без посредников — смарт-контракты эффективно распределяют ликвидность и поддерживают устойчивость системы.

«Кредитование без традиционных посредников жизнеспособно в техническом и оперативном смысле», — признали они.

Однако модель имеет ряд ключевых ограничений. Во-первых, часть капитала остается недоиспользованной из-за фрагментации пулов, что снижает общую эффективность. Во-вторых, избыточное обеспечение делает займы дорогими и ограничивает применение DeFi вне крипторынка.

Система не устраняет риски, а перераспределяет их — в первую очередь на заемщиков. Существенными проблемами аналитики считают отсутствие четкого регулирования сферы и традиционных для кредитования правил вроде требований к капиталу, лимиту левериджа или порогу ликвидности.

Основатель Aave предсказал слияние DeFi и традиционных финансовНапомним, в марте разработчики запустили версию протокола V4 в мейннете Ethereum.