Недавний спад на рынке золота отражает краткосрочные проблемы с доступностью доллара, а не изменение его основных драйверов. Структурный спрос на диверсификацию суверенных резервов остается неизменным, а такие новые каналы, как токенизация, расширяют глобальный охват золота и долгосрочную базу спроса. Два канала, один шок Золото резко упало после того, как конфликт между США и Ираном спровоцировал The post BloFin Research: золото в ловушке доллара appeared first on BeInCrypto.

Недавний спад на рынке золота отражает краткосрочные проблемы с доступностью доллара, а не изменение его основных драйверов. Структурный спрос на диверсификацию суверенных резервов остается неизменным, а такие новые каналы, как токенизация, расширяют глобальный охват золота и долгосрочную базу спроса.

Золото резко упало после того, как конфликт между США и Ираном спровоцировал скачок цен на нефть, при этом цены практически полностью стерли прибыли за год. Два отдельных канала передачи объясняют движение, оба исходят из нефтяного шока.

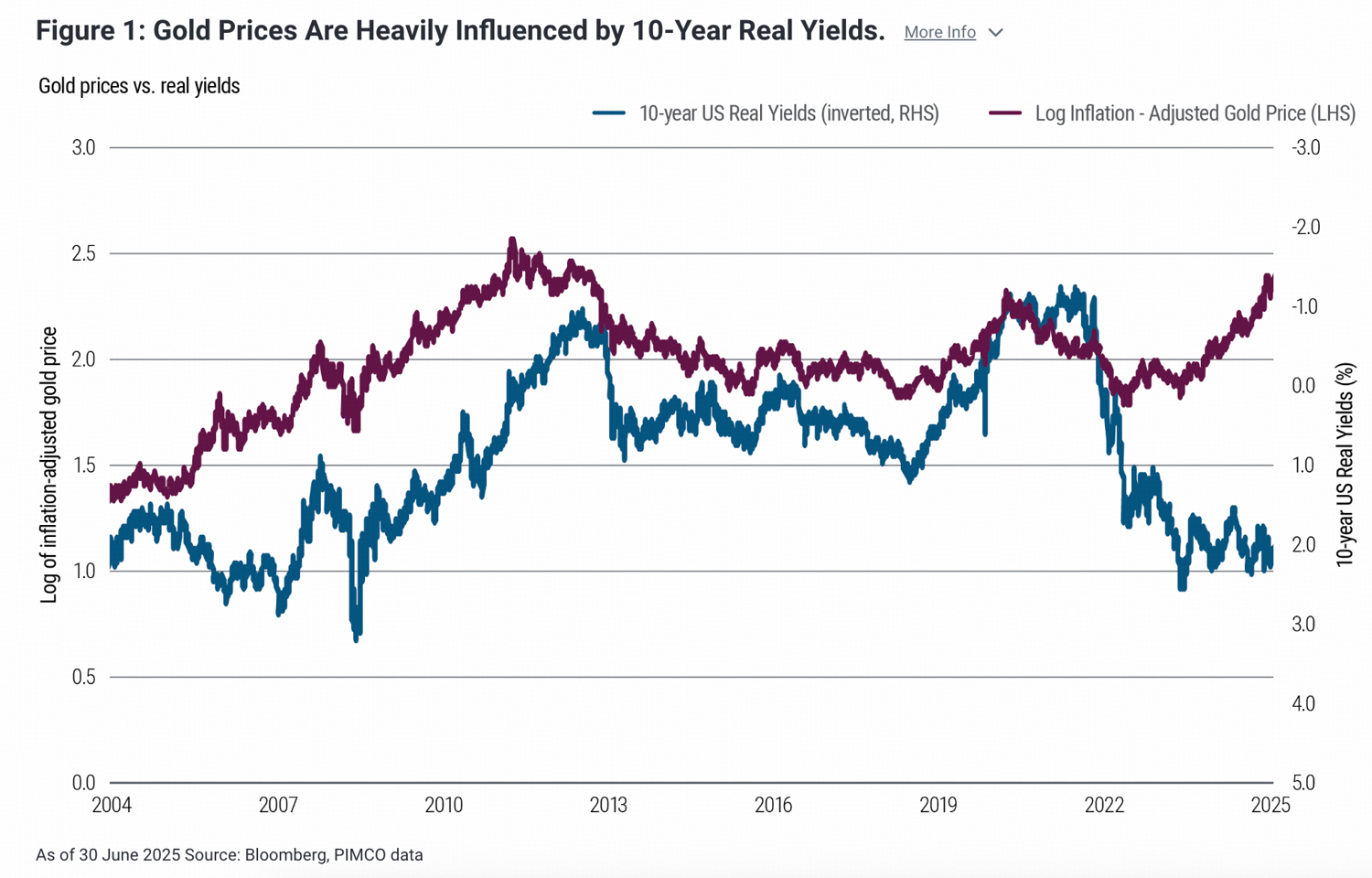

Реальная ставка — это номинальная доходность облигаций минус инфляционные ожидания, и она когда-то была основным долгосрочным якорем для золота.

Доходность американской 10-летней облигации (US10Y) растет с начала марта, поднявшись с 3,96% до 4,39% в результате эскалации конфликта на Ближнем Востоке, подстегивающей рост цен на энергию и возрождающихся инфляционных опасений. Аналогично, 10-летний инфляционный форвард также вырос с 2,25% до 2,38% в этот период, в результате чего 10-летние TIPS (показатель реальных процентных ставок) выросли с 1,70% до 2,00%. Золото не приносит доход, поэтому при повышении безрисковой ставки растет альтернативная стоимость владения золотом, и капитал переходит в другие активы. Этот механизм последователен во всех циклах.

Однако связь ослабла с 2022 года. Золото продолжало расти вместе с более высокими реальными доходностями в период 2022–2025, поддерживаемое активными покупками центральных банков, спросом на защиту от геополитических рисков и постоянными дефицитами бюджета США.

Хотя долгосрочная обратная связь между золотом и реальными доходностями по-прежнему имеет определенную объяснительную силу, она существенно ослабла с 2022 года. Это предполагает, что второй канал играет большую роль в текущем падении цены золота: глобальный дефицит доллара.

Страны-импортеры нефти, включая Китай, Индию, Европу, Японию и Южную Корею, совместно покупают около 70% мировой нефти. При росте цен на нефть более чем на 40% долларовая стоимость того же объема энергии резко возросла. Эти страны должны обеспечить существенно больше долларов в соответствии с экспортными доходами и денежными потоками, которые приспосабливаются медленно. Возникающий шок спроса на доллары структурно неэластичен: импорт энергии не может быть отложен, и к этому добавляется то, что большинство трансграничных обязательств номинировано в долларах с фиксированными графиками обслуживания, которые все равно должны быть выплачены вовремя.

Эта динамика создает временный дефицит доллара, отраженный в скачке индекса доллара.

Эта динамика выходит за рамки национального уровня. Предприятия и домашние хозяйства также нуждаются в дополнительных денежных потоках для покрытия растущих расходов на энергию, при этом ликвидация активов является наиболее непосредственным источником. Ликвидные активы, включая золото и акции, продаются для быстрого привлечения долларов. Высокая ликвидность золота и его глобальная распределенность делают его предпочтительным источником срочного долларового финансирования, что приводит к широкому и быстрому падению цены.

Текущее падение — это событие ликвидности, а не переоценка фундаментальных факторов. Что еще более важно, даже если реальные ставки остаются несколько повышенными, два фундаментальных драйвера золота — защита от девальвации и диверсификация резервов — нечувствительны к ставкам. Центральные банки со всего мира, покупающие золото для снижения воздействия доллара, менее озабочены доходностью 10-летних TIPS. Инвесторы, покупающие золото для защиты от риска девальвации валюты и выступающие якорем в портфелях для сохранения стоимости, также нечувствительны к краткосрочным колебаниям цены.

И теперь появился новый катализатор. Спрос на золото для сохранения стоимости исторически был ограничен трением распределения. Физическое золото требует хранилища и логистики, а бумажное золото и ETF требуют брокерского счета и доступа к банковским услугам, которые доступны далеко не всему населению мира. Общий адресуемый рынок золота был ограничен инфраструктурой, необходимой для доступа к нему.

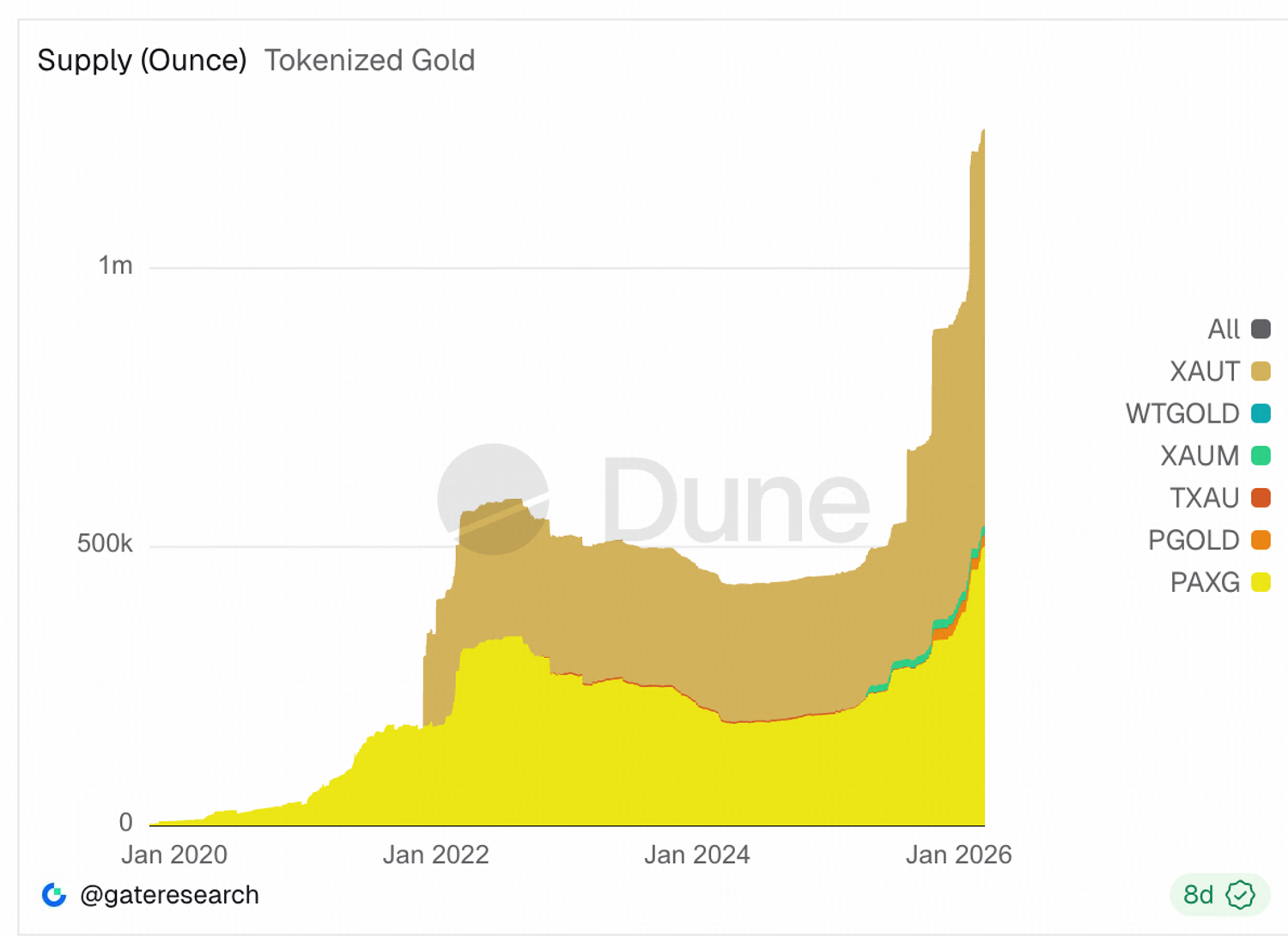

Токенизированное золото устраняет это трение. Любой человек со смартфоном может получить экспозицию к физически обеспеченному золоту без банковского счета, брокера или логистики хранилища. Общее предложение токенизированного золота быстро растет с конца 2025 года. Хотя общий объем по-прежнему остается скромным — менее 40 тонн в сравнении с наземными золотыми резервами примерно в 216 265 метрических тонн согласно Всемирному совету по золоту (2025), темп роста нельзя игнорировать. За последние полгода объем токенизированного золота удвоился.

Tether Gold (XAUT) и Paxo Gold (PAXG) доминируют на рынке с совокупной долей более 95%. Дуополия отражает структурный барьер входа. Запуск цифровых золотых продуктов требует от эмитентов самостоятельного создания отношений с хранилищами, соответствия нормативным и аудиторским требованиям, а также установления логистики выкупа.

Недавно крупнейшая мировая ассоциация золота — Всемирный совет по золоту — объявил о создании общей инфраструктуры для обеспечения совместимости цифровых золотых продуктов, их масштабируемости и упрощения запуска. Предлагаемая система организована в три уровня. Физический уровень будет управлять закупкой, хранением, транспортировкой и выкупом реального золота. Цифровой уровень будет обрабатывать выпуск, реестры собственности и управление жизненным циклом продукта. Наконец, уровень интерфейса позволит эмитентам создавать свой собственный пользовательский опыт на базе общей платформы. В этой модели эмитенты будут конкурировать в области пользовательского опыта, ценообразования и распределения, а не на основе инфраструктуры хранилища.

Для оценки потенциального размера рынка токенизированного золота мы можем использовать рынок золотых ETF в качестве ориентира. Глобальные золотые ETF достигли 4 025 тонн на конец 2025 года, в то время как токенизированное золото в настоящее время составляет около 37 тонн — менее 1% от размера ETF. Однако темп роста совершенно иного порядка: только в 2H 2025 предложение токенизированного золота расширилось более чем на 100%.

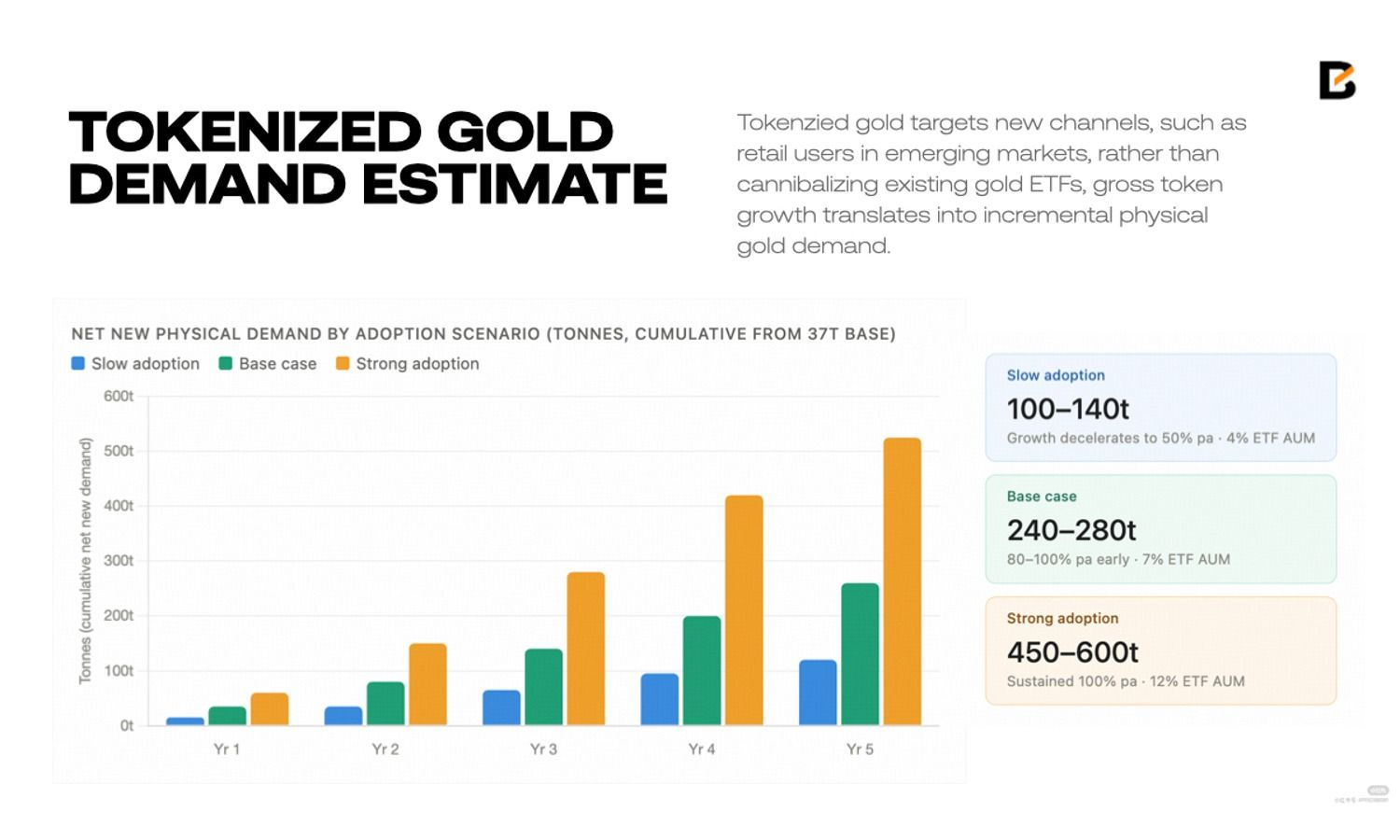

Поскольку токенизированное золото ориентировано на новые каналы, такие как розничные пользователи на развивающихся рынках, а не на замещение существующих золотых ETF, валовой рост токенов трансформируется в дополнительный спрос на физическое золото.

Если рынок токенизированного золота будет поддерживать годовой темп роста 80–100%, совокупный новый спрос на физическое золото может превысить 240 тонн в течение следующих пяти лет, достигнув 7% от текущего размера рынка золотых ETF. При более умеренном предположении о годовом росте в 50%, дополнительный спрос составит 100–140 тонн.

Инициатива инфраструктуры WGC дополняет эту траекторию, так как наблюдаемый на сегодня рост произошел полностью в рамках двух существующих эмитентов. Успешная реализация общей инфраструктуры цифрового золота может потенциально расширить адресуемый рынок, обеспечив более оптимистичную оценку.

Дисклеймер: Предоставленная информация не представляет собой инвестиционный совет, финансовый совет, торговый совет или какой-либо иной вид совета и не должна рассматриваться как таковой. Все содержание, приведенное выше, предназначено исключительно в информационных целях.

The post BloFin Research: золото в ловушке доллара appeared first on BeInCrypto.