Для глобальных инвесторов 2025 год стал одним из самых насыщенных скрытыми процессами за весь XXI век. В отличие от краха доткомов в 2001 году или глобального финансового кризиса 2008 года, рынки в 2025 году не столкнулись с затяжным масштабным циклом ликвидаций или «штормовой» серией непрерывных обвалов. Тем не менее очевидно, что на фоне геополитической неопределенности, The post Анализ Whale Research: взгляд на рынки в 2026 — ликвидность, ожидания и новый порядок appeared first on BeInCrypto.

Для глобальных инвесторов 2025 год стал одним из самых насыщенных скрытыми процессами за весь XXI век. В отличие от краха доткомов в 2001 году или глобального финансового кризиса 2008 года, рынки в 2025 году не столкнулись с затяжным масштабным циклом ликвидаций или «штормовой» серией непрерывных обвалов.

Тем не менее очевидно, что на фоне геополитической неопределенности, неясности в отношении бюджетной и денежно-кредитной политики США, сомнений в устойчивости экономических основ сразу в нескольких странах, а также ослабления глобализации в пользу регионализации, рынки акций, облигаций, сырья и криптоактивов начали закладывать в цены более осторожный и защитный сценарий будущего.

В этих условиях распределение ликвидности стало менее сконцентрированным в акциях и облигациях, чем прежде. В 2025 году заметно вырос интерес к сырьевым рынкам, валютам и процентным ставкам. Одновременно инвесторы последовательно снижали уровень заемного плеча и сокращали долю высокорисковых активов — именно это стало одной из прямых причин завершения криптобычьего рынка в IV квартале 2025 года.

Так куда же рынки движутся в 2026 году? Как и годом ранее, ответ уже можно было увидеть в подразумеваемых ожиданиях, заложенных в данных рынка деривативов.

В начале 2025 года одним из ключевых «бычьих» факторов в восприятии инвесторов стала официальная инаугурация Дональда Трампа. Доминировала точка зрения, что его приход приведет к дополнительному снижению ставок, притоку ликвидности на рынки и росту цен активов.

Действительно, в период с сентября по декабрь 2025 года, на фоне опасений ослабления рынка труда, Федеральная резервная система (ФРС) трижды снизила процентную ставку в защитном режиме и в декабре объявила о завершении количественного ужесточения. Однако это не привело к тому притоку ликвидности, на который рассчитывали инвесторы.

Начиная с октября 2025 года эффективная ставка по федеральным фондам (EFFR) постепенно смещалась к середине коридора процентных ставок. В последующие месяцы она пересекла эту отметку и начала двигаться к верхней границе коридора — что сложно назвать признаком мягких условий ликвидности.

EFFR является ключевой краткосрочной рыночной ставкой в США. Она отражает состояние ликвидности в банковской системе и то, как решения ФРС по повышению или снижению ставок реализуются на практике. В режимах относительно мягкой ликвидности EFFR обычно находится ближе к нижней границе коридора, поскольку у банков меньше потребности в регулярных овернайт-заимствованиях.

Однако в последние месяцы 2025 года банки явно столкнулись с напряжением ликвидности, что стало одним из ключевых факторов роста EFFR.

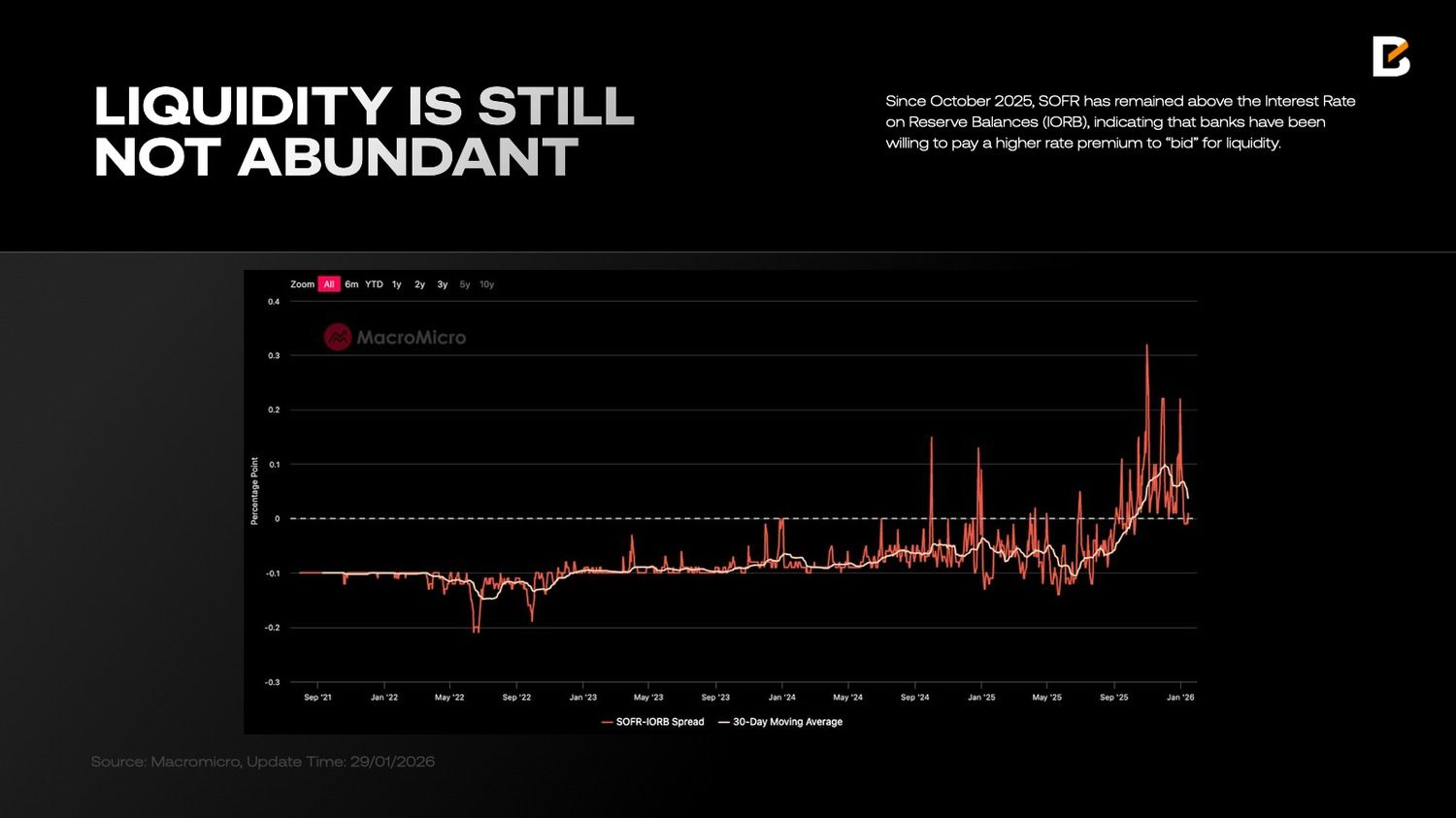

Дополнительную картину стресса показывает спред между ставкой SOFR и ставкой по резервам (IORB). Если EFFR в основном отражает условия денежного рынка, то SOFR, представляющая собой обеспеченное финансирование под залог казначейских бумаг США, указывает на более широкий дефицит ликвидности. С октября 2025 года SOFR стабильно превышает IORB, что говорит о готовности банков платить повышенную премию за доступ к ликвидности.

Примечательно, что даже после прекращения сокращения баланса ФРС этот спред не сократился заметно в январе. Одним из возможных объяснений является то, что в течение 2025 года банки направляли значительную часть своих ликвидных буферов в финансовые инвестиции, а не в кредитование коммерческого, промышленного и сектора недвижимости.

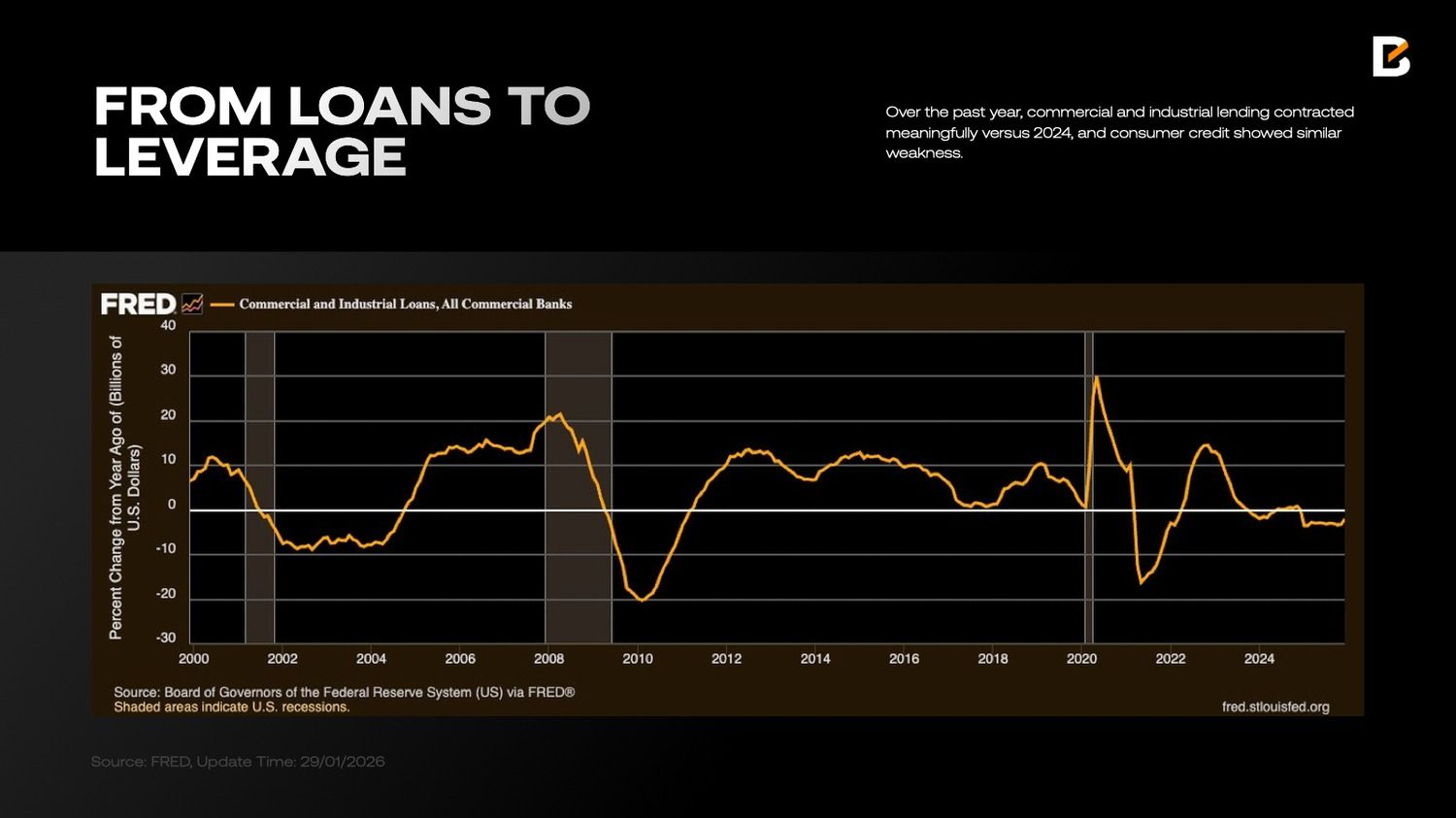

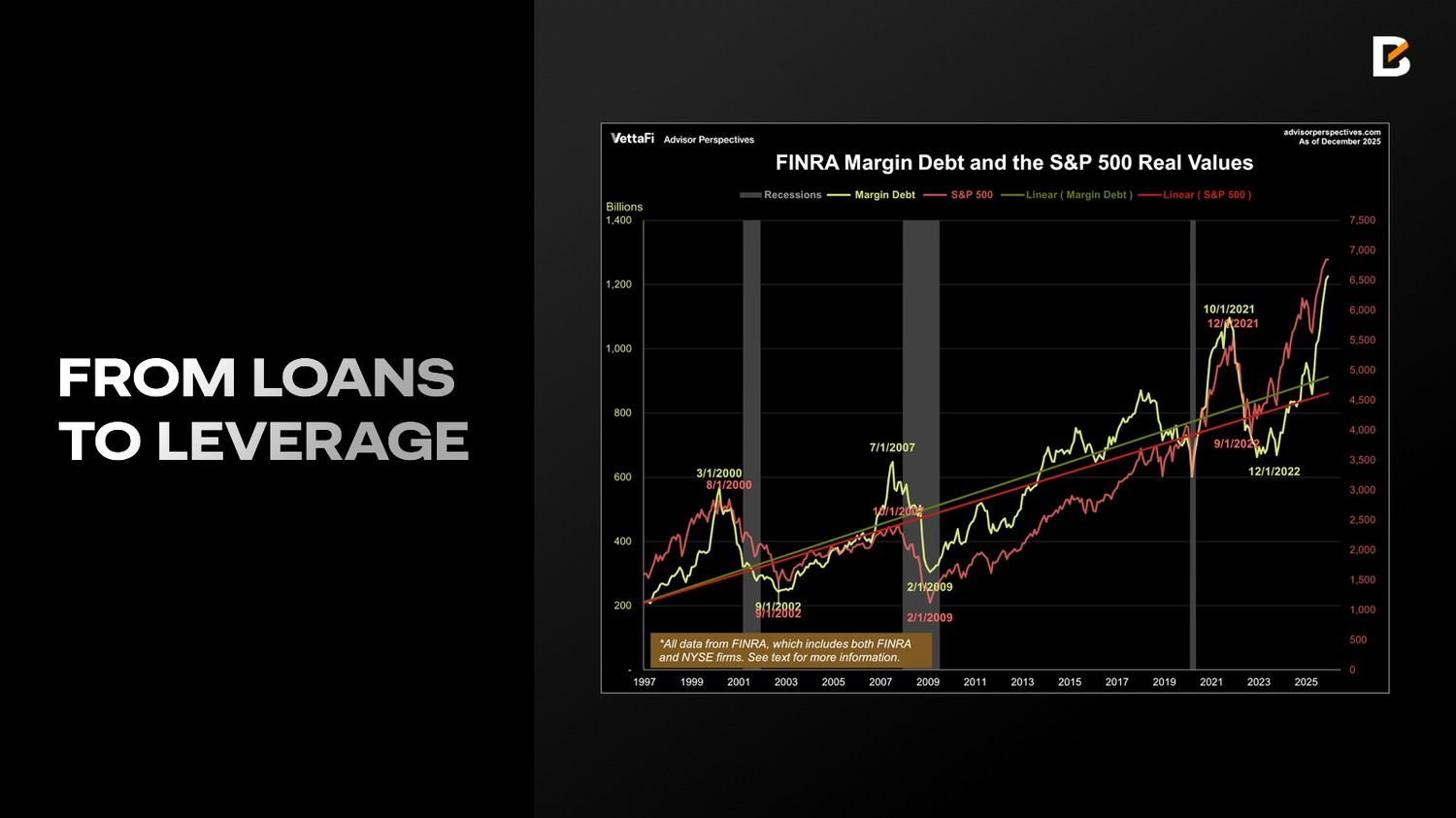

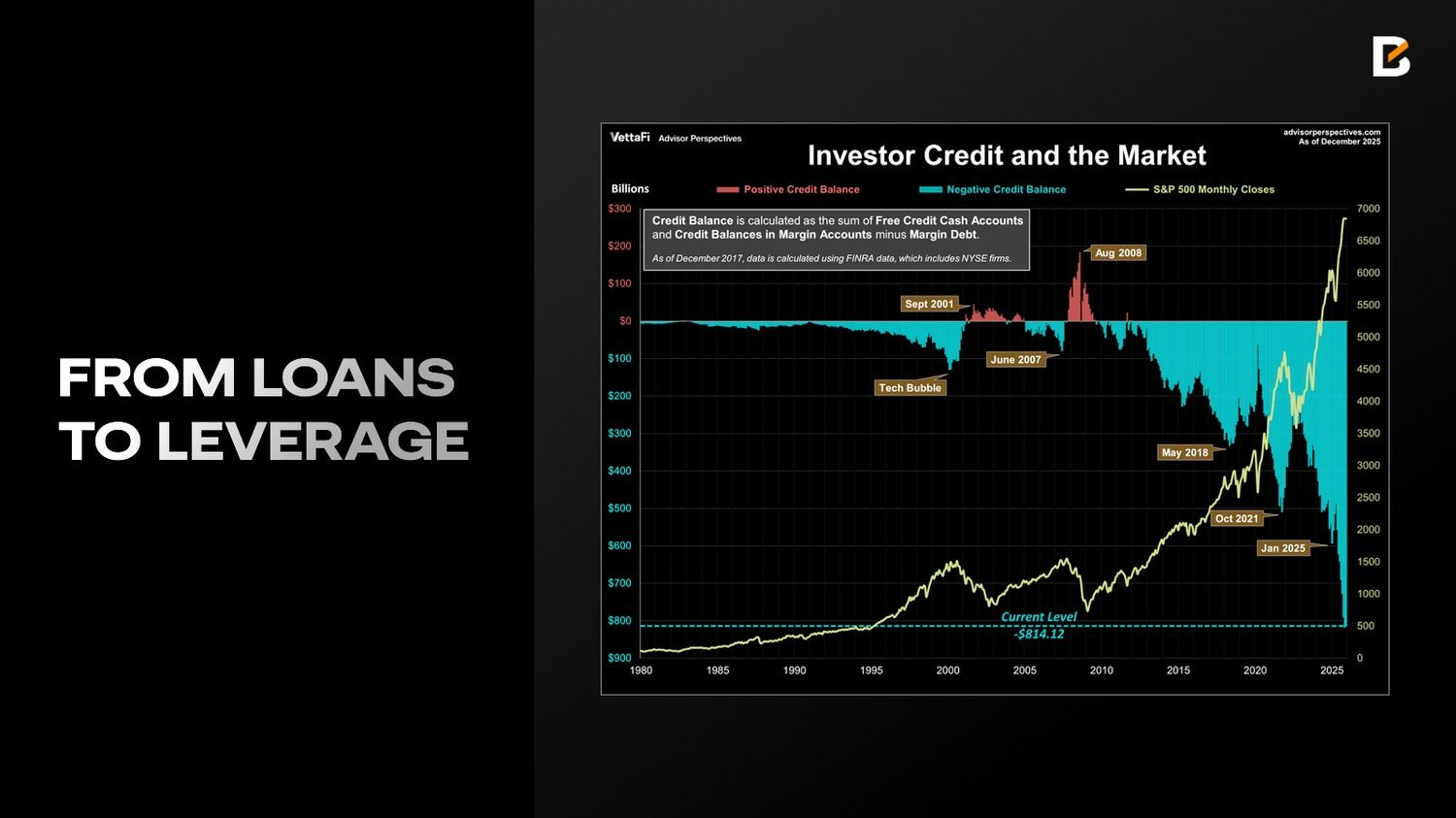

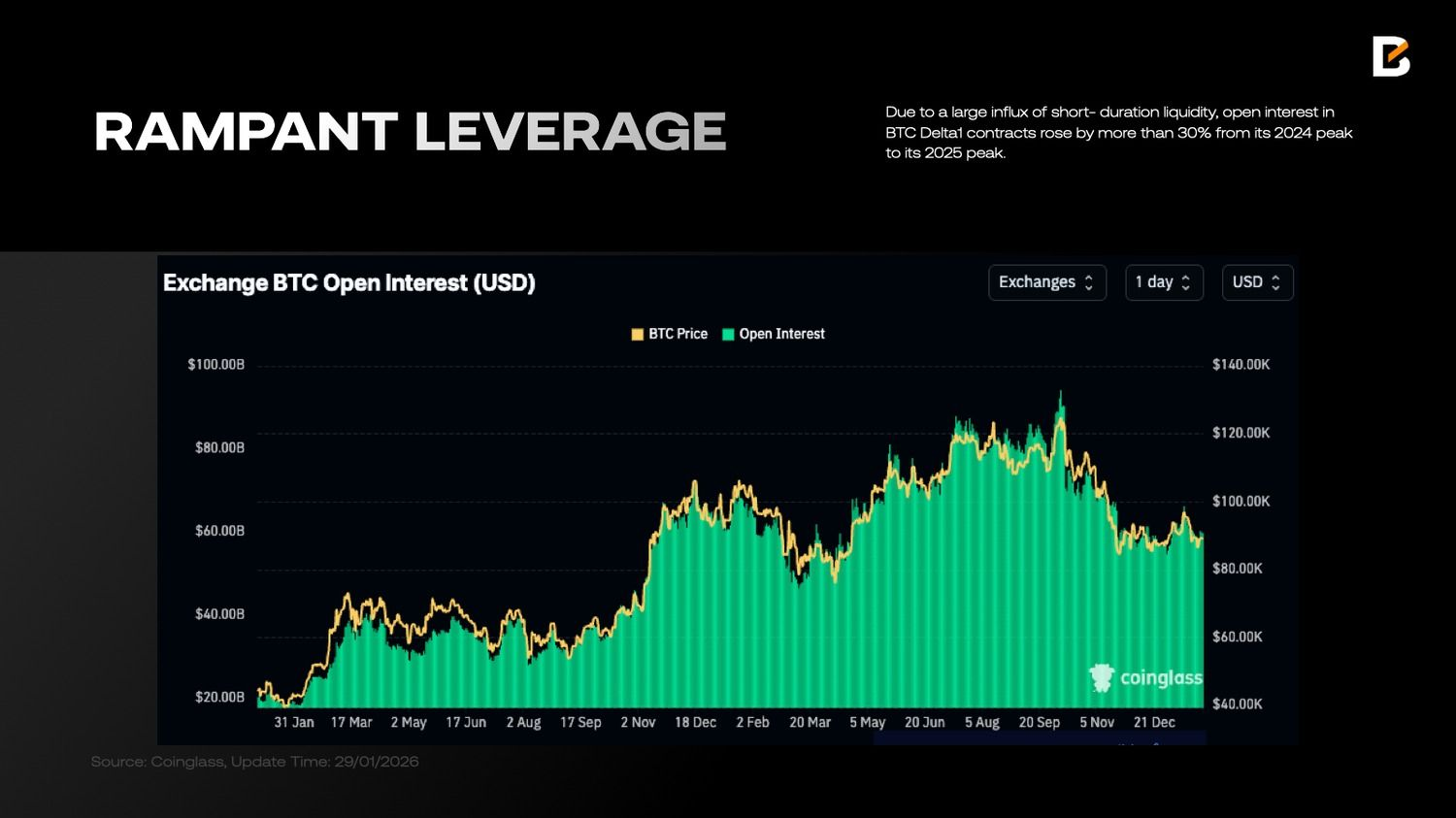

За последний год объем кредитования бизнеса и промышленности существенно сократился по сравнению с 2024 годом, а потребительское кредитование продемонстрировало схожую слабость. При этом, согласно данным VettaFi, маржинальный долг вырос на 36,3% за год и достиг исторического максимума $1,23 трлн в декабре 2025 года, а чистые дебетовые балансы инвесторов увеличились до −$814,1 млрд, практически повторив темпы роста маржинального долга.

По мере того как для дальнейшего роста рынков требуется все больше ликвидности, банковская система начинает испытывать напряжение, а спрос на краткосрочное финансирование усиливается. Решение здесь очевидно: либо сократить маржинальное кредитование и изъять ликвидность из системы, либо получить поддержку со стороны ФРС и рынка репо.

Для экономики в целом предпочтительнее первый вариант — снижение системного левериджа и укрепление устойчивости банков и финансовой системы. Однако он неизбежно означал бы более низкие оценки активов и резкую коррекцию фондового рынка. С учетом контекста промежуточных выборов Белый дом вряд ли готов пойти по этому пути.

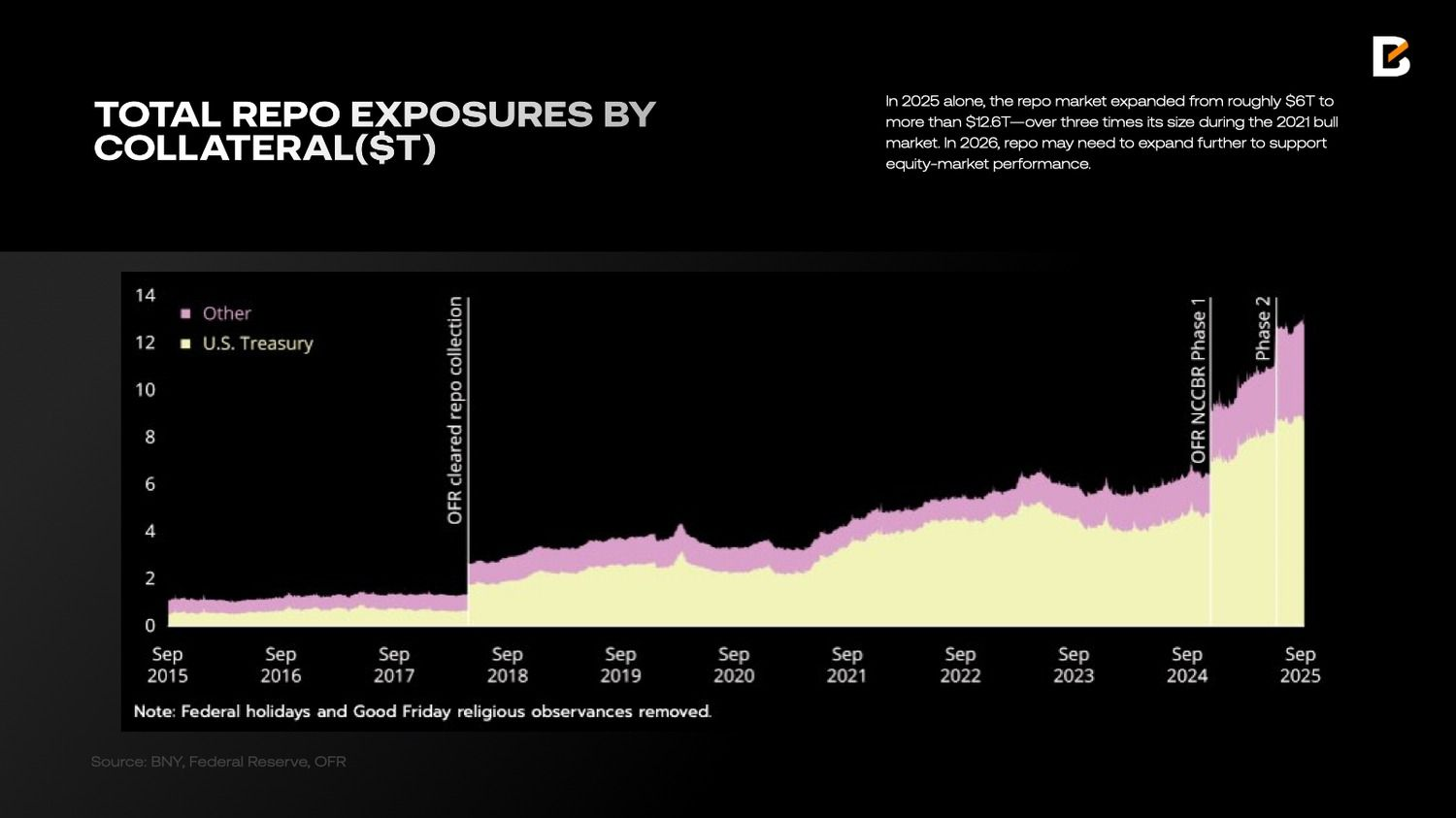

В результате только за 2025 год рынок репо вырос примерно с $6 трлн до более чем $12,6 трлн — более чем втрое превышая свои размеры времен бычьего рынка 2021 года. В 2026 году объем операций репо, вероятно, потребуется увеличить еще больше для поддержки фондового рынка.

Сделки репо, как правило, обеспечиваются казначейскими бумагами США — активами высокого качества. Исторически ключевым видом залога выступали казначейские ноты. Однако с середины 2023 года ситуация изменилась, отчасти из-за «экспоненциального» роста выпуска и объема казначейских векселей.

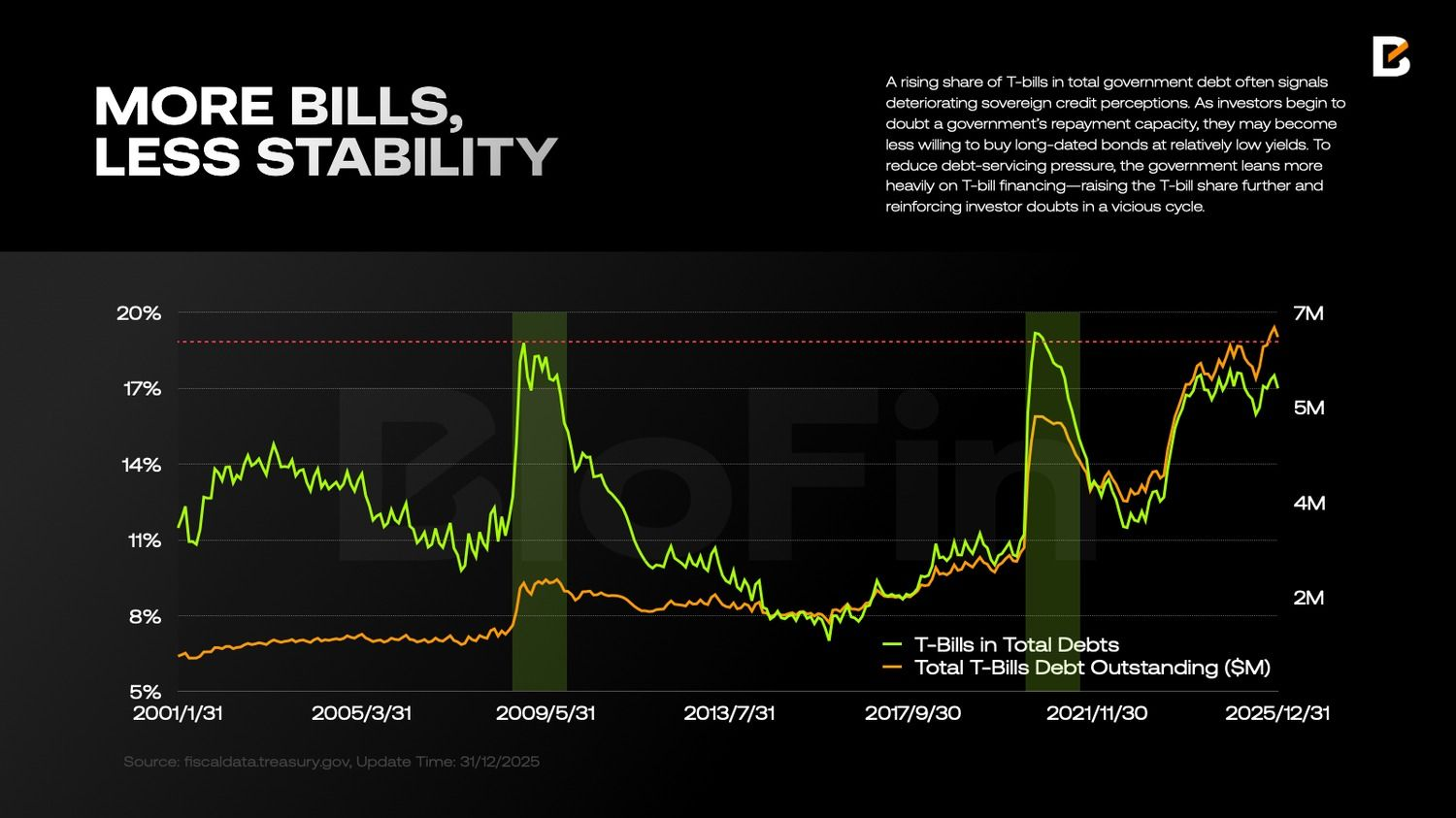

Эта тенденция не является безобидной. Рост доли казначейских векселей в структуре государственного долга часто сигнализирует об ухудшении восприятия суверенного кредитного качества. Когда инвесторы начинают сомневаться в способности государства обслуживать долг, они становятся менее готовыми покупать долгосрочные облигации по относительно низкой доходности.

Чтобы снизить нагрузку на обслуживание долга, государство начинает активнее полагаться на краткосрочное финансирование, что еще больше увеличивает долю векселей и усиливает сомнения инвесторов, формируя замкнутый круг.

Более высокая доля краткосрочных векселей имеет и другое последствие: динамика ликвидности становится менее стабильной. Поскольку значительная часть ликвидности, поддерживающей рынок акций, проходит через операции репо, рост зависимости от краткосрочных инструментов означает более частые пролонгации и сокращение среднего срока жизни ликвидности.

На фоне того, что общий уровень левериджа и маржинального долга уже превышает исторические максимумы, более частые и резкие колебания ликвидности снижают способность рынка поглощать шоки. Это создает условия для каскадных ликвидаций и масштабных ценовых движений.

Иными словами, качество долларовой ликвидности заметно ухудшилось в 2025 году, и признаков улучшения пока не наблюдается.

На этом макроэкономическом фоне возникает вопрос: как изменились ожидания инвесторов и структура портфелей?

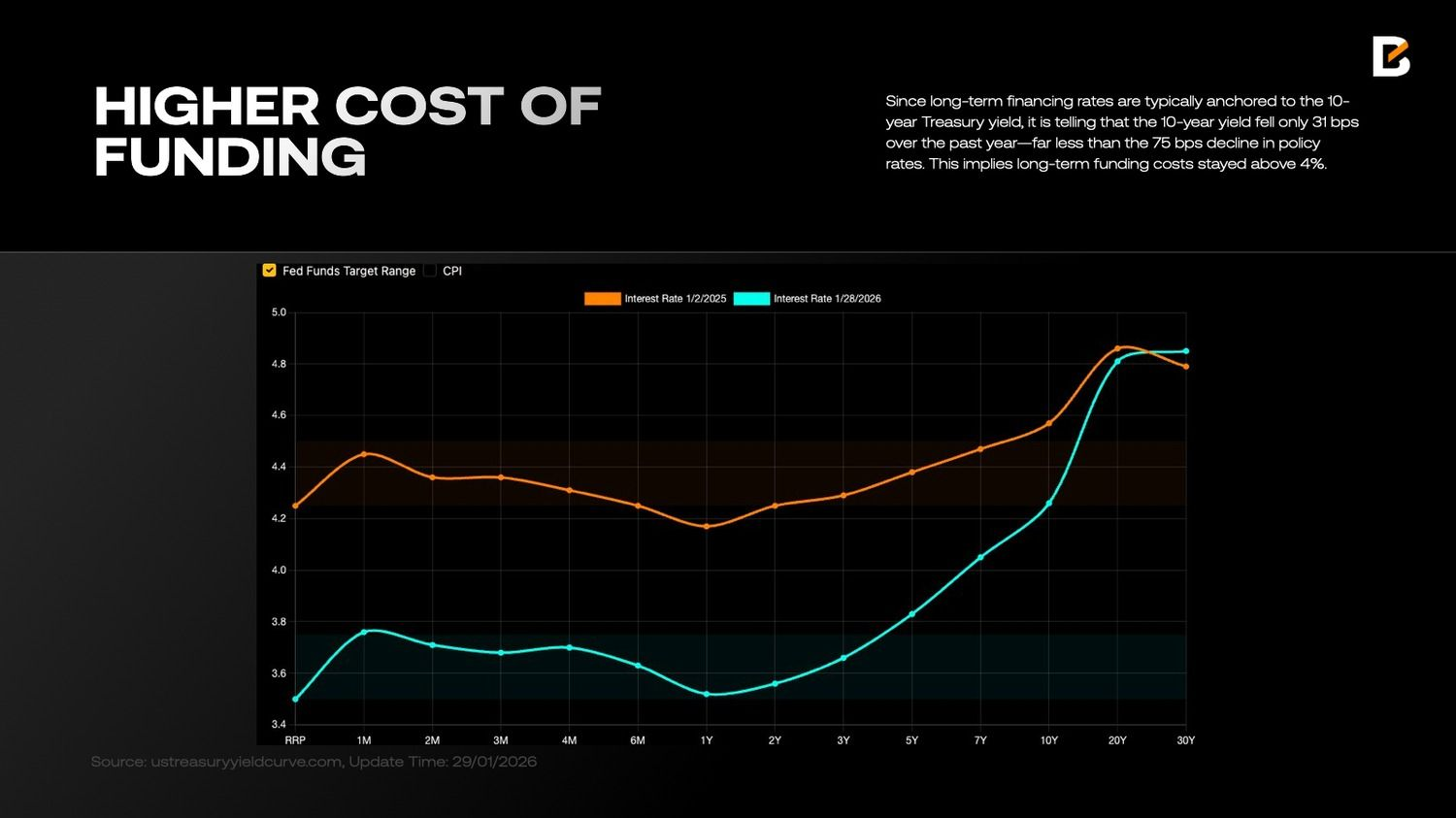

Одним из последствий ухудшения качества долларовой ликвидности стало сохранение высоких долгосрочных ставок фондирования. По мере роста хрупкости долларовых рынков активов, резкого увеличения государственного долга США (до $38,5 трлн к декабрю 2025 года), а также усиления неопределенности в фискальной, денежной и внешней политике, вероятность системных рисков в глазах инвесторов возрастает. В ответ держатели долгосрочных казначейских облигаций требуют более высокой компенсации.

Поскольку долгосрочные ставки фондирования обычно привязаны к доходности 10-летних казначейских облигаций, показательно, что за последний год их доходность снизилась всего на 31 базисный пункт — значительно меньше, чем снижение ключевой ставки на 75 б.п. Это означает, что долгосрочная стоимость капитала оставалась выше 4%.

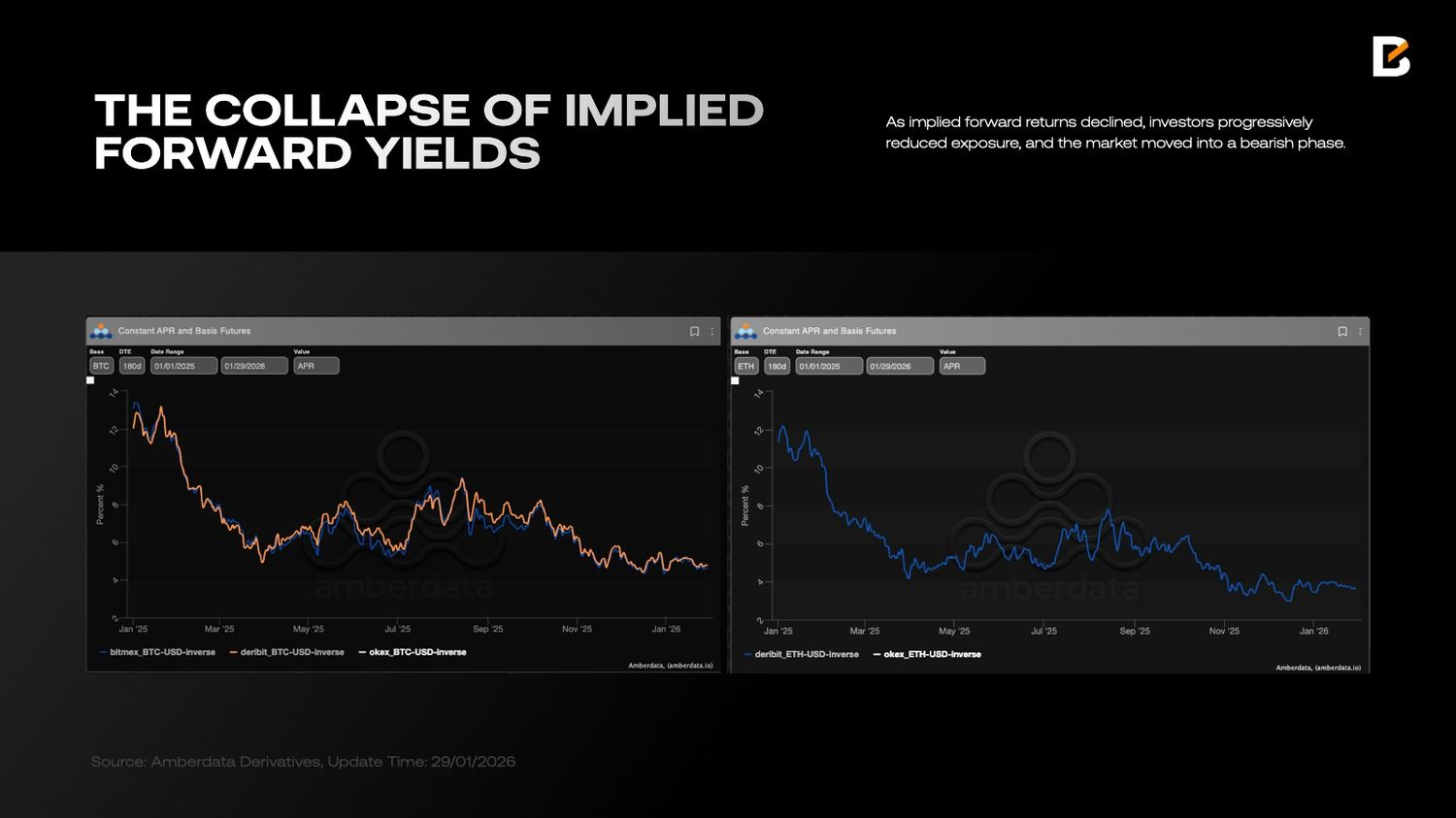

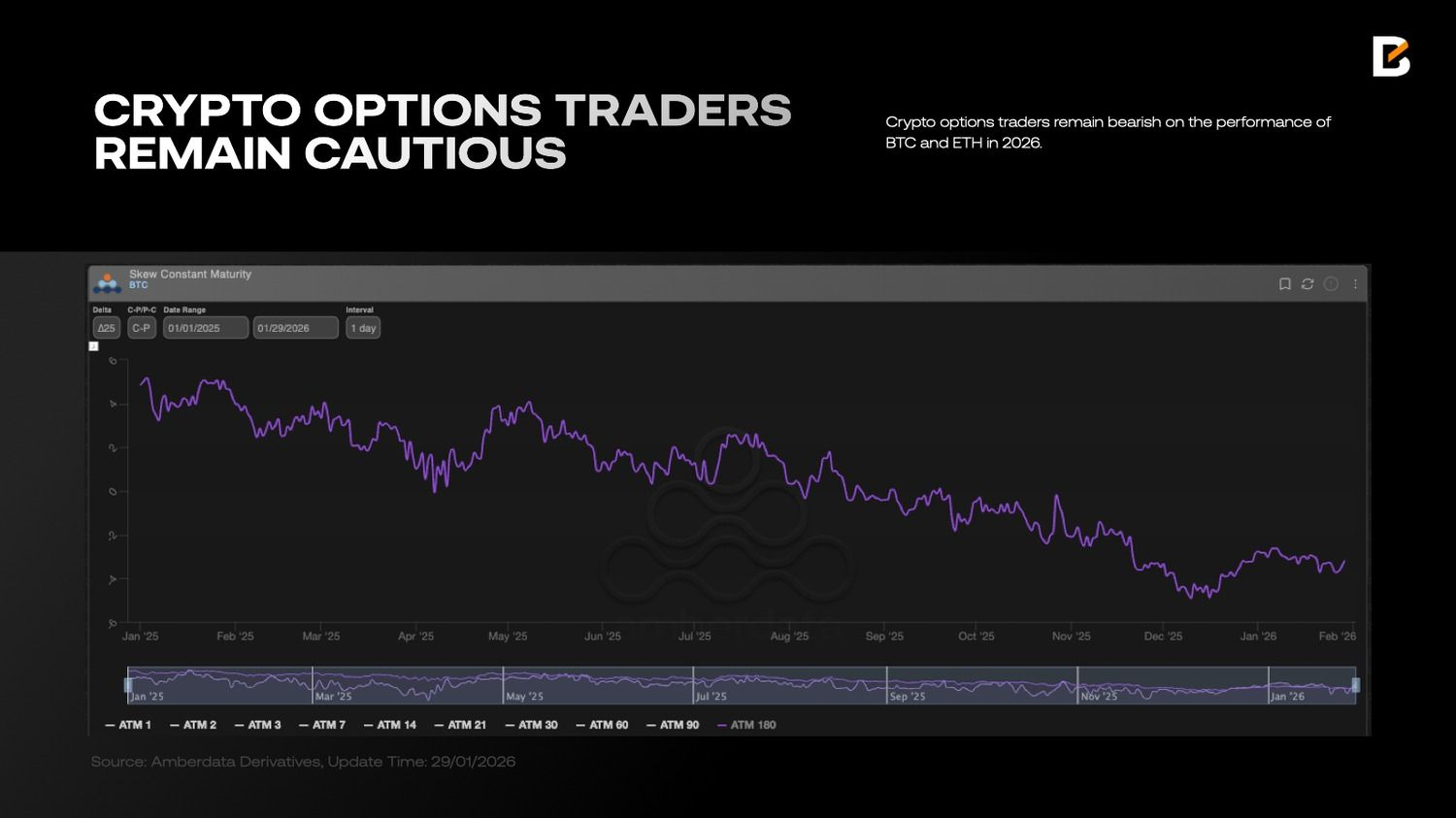

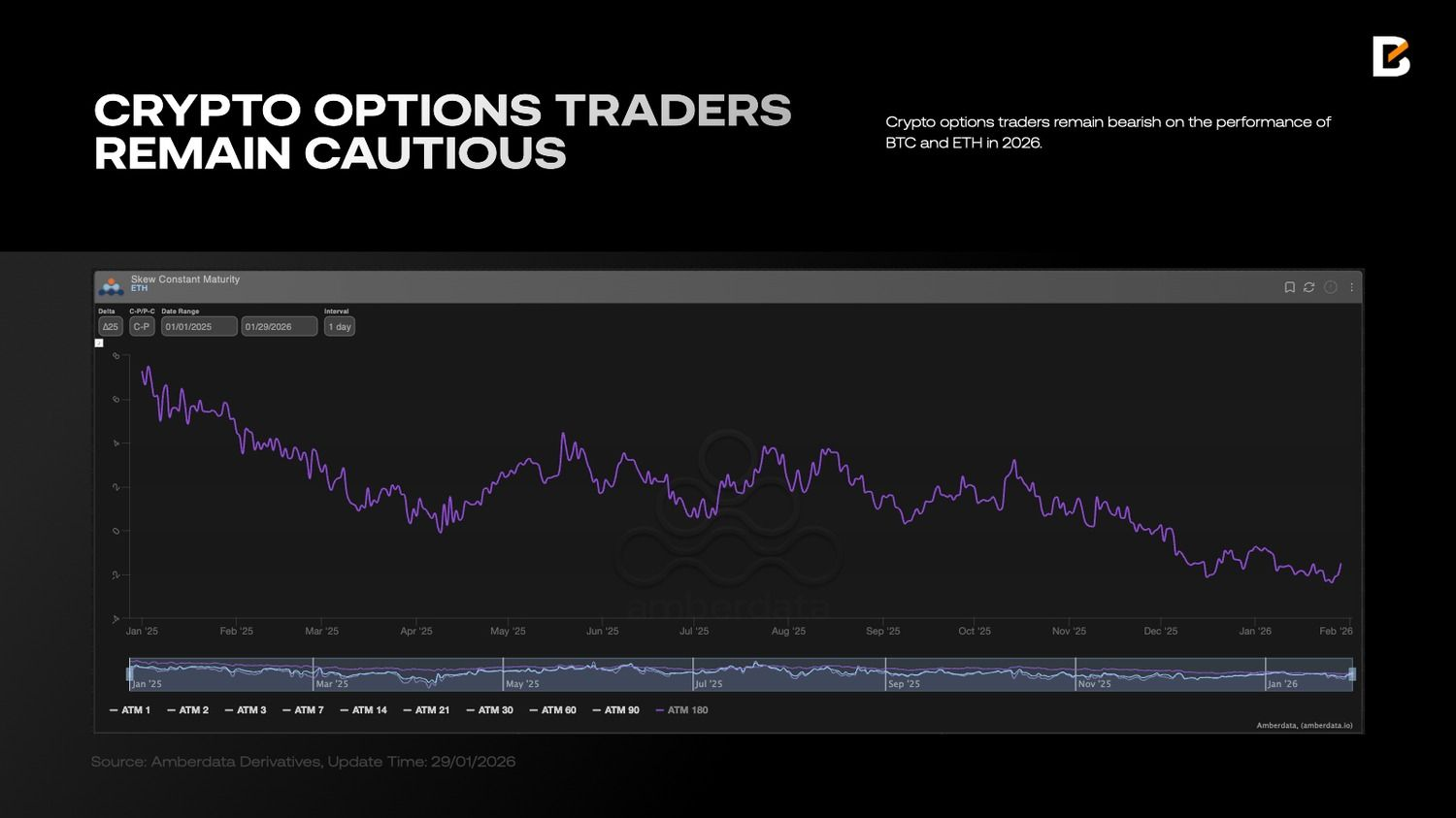

Высокие ставки фондирования ограничивают позиционирование. Когда подразумеваемая будущая доходность рискованного актива опускается ниже доходности казначейских облигаций, долгосрочное владение таким активом теряет привлекательность. Крипторынок стал наглядным примером: по мере снижения ожидаемой доходности инвесторы последовательно сокращали экспозицию, а рынок перешел в медвежью фазу.

По сравнению с дорогой долгосрочной ликвидностью краткосрочное финансирование через казначейские векселя обходится заметно дешевле. Однако оно носит краткосрочный характер и создает среду, благоприятную для спекуляций: инвесторы могут занимать на короткий срок, использовать высокое плечо, быстро разгонять цены и выходить из позиций. В краткосрочной перспективе рынки выглядят оживленно, но спекулятивный перегрев делает рост нестабильным, что особенно отчетливо проявилось на чувствительном к ликвидности крипторынке.

Параллельно в 2025 году произошло возвращение «жесткой диверсификации» после десятилетий доминирования классического подхода 60/40. В отличие от него ликвидность стала распределяться между более широким набором инструментов, а не концентрироваться исключительно в долларовых активах.

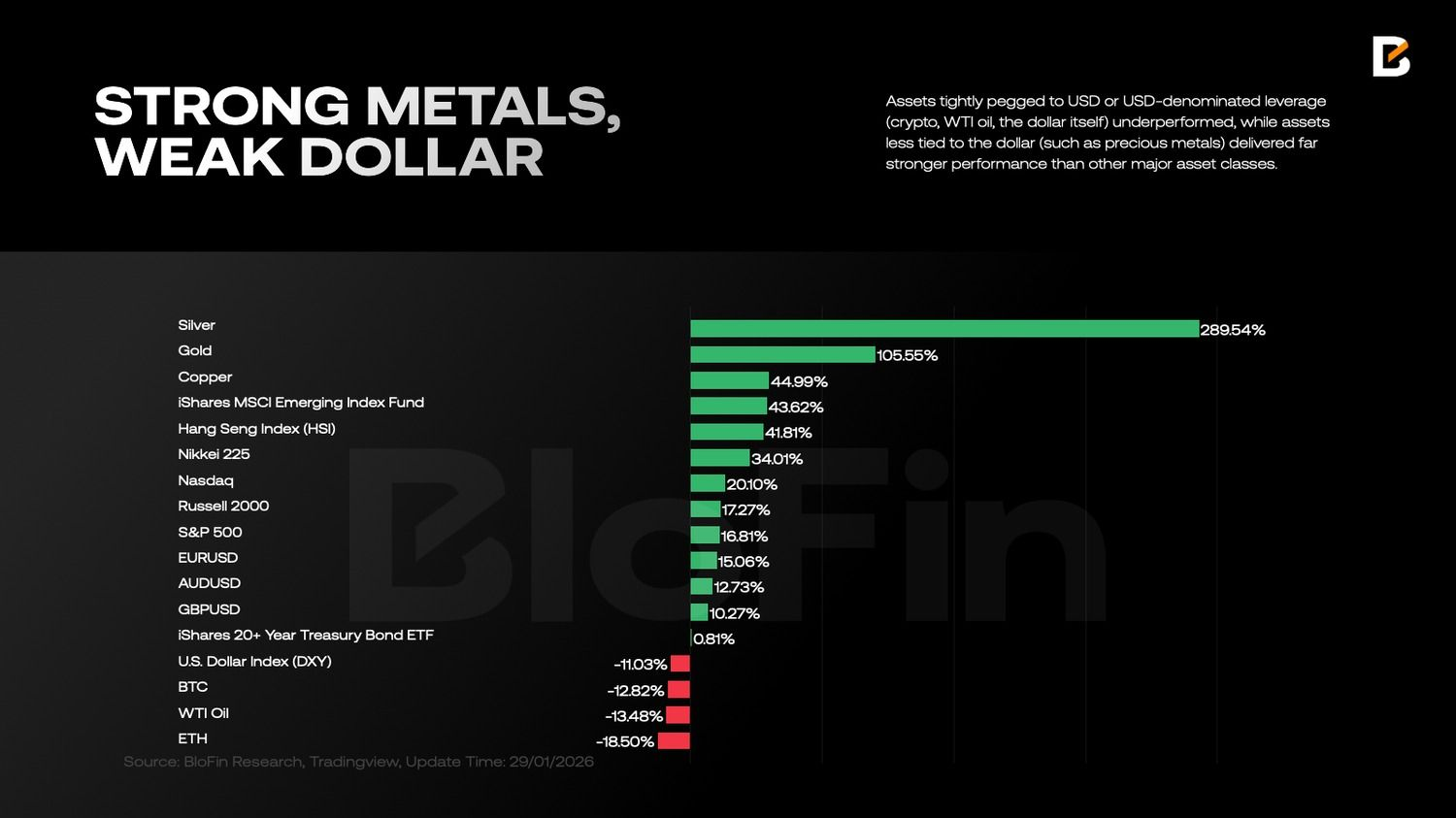

На протяжении всего 2025 года инвесторы последовательно сокращали долю доллара и доллар-привязанных активов в портфелях. Несмотря на то что устойчивые чистые оттоки не оказали заметного давления на американский фондовый рынок, новая ликвидность в большей степени направлялась на рынки за пределами США.

Активы, жестко привязанные к доллару или долларовой долговой нагрузке, включая криптоактивы, нефть WTI и сам доллар, показали более слабую динамику. В то же время активы с меньшей зависимостью от доллара, такие как драгоценные металлы, продемонстрировали значительно более высокую доходность по сравнению с большинством других классов активов.

Показательно, что простое удержание евро или швейцарского франка оказалось не менее эффективным, чем вложения в индекс S&P 500. Это указывает на глубокий сдвиг в логике инвесторов, выходящий за рамки одного экономического цикла.

В 2026 году переосмысления требует не столько линейный вопрос о силе экономического роста, сколько сам факт того, что рынки переходят на новую «грамматику» ценообразования. В течение последних двух десятилетий доходности часто опирались на два негласных допущения: цепочки поставок были выстроены вокруг максимальной эффективности, что сдерживало издержки и стабилизировало инфляцию, а центральные банки обеспечивали мощную поддержку в кризисные периоды, систематически сжимая премии за риск.

Оба этих допущения сегодня ослабевают. Цепочки поставок все чаще ориентируются на контроль и избыточность, фискальная и промышленная политика активнее встраиваются в модели прибыли, а геополитика из редкого «хвостового» риска превратилась в постоянный источник шума. Регионализация перестает быть лозунгом и становится новым набором ограничений для глобальной экономической системы.

В этих условиях ключевая задача заключается не в ставке на одно направление, а в перераспределении экспозиций в пользу трех более надежных «жестких переменных»: ограничений предложения, капитальных затрат и потоков заказов, формируемых политикой.

В совокупности они указывают на определенный набор активов: акции, связанные с сырьем, цепочку инфраструктуры ИИ, оборонные и защитные темы, а также отдельные рынки за пределами США, способные улучшить корреляционную структуру портфеля. При этом главный вопрос на рынке ставок и государственных облигаций смещается с темы влияния снижения ставок к тому, как новая структура доходностей меняет распределение результатов.

Приравнивание регионализации к полному разрыву экономических связей недооценивает ее реальное влияние. Более точное описание заключается в том, что целевая функция глобализации сместилась от эффективности любой ценой к эффективности при наличии ограничений безопасности.

Когда безопасность становится жестким ограничением, множество факторов, ранее находившихся за пределами моделей оценки, начинают влиять на ставки дисконтирования и ожидания прибыли. К ним относятся избыточность цепочек поставок, энергетическая безопасность, доступ к критически важным минералам, экспортный контроль ключевых технологий и жесткость оборонных бюджетов.

Это приводит к двум прямым последствиям для оценки активов. Во-первых, премии за риск становятся менее склонными к возврату к структурно низким уровням: политическая и регуляторная неопределенность превращается в постоянную переменную, а рынки требуют более высокой компенсации. Никто не хочет нести «кубинский риск акций», и сегодня даже на американском рынке этот риск уже нельзя считать нулевым.

Во-вторых, значение глобального бета-фактора снижается, а региональная альфа выходит на первый план. В рамках разных блоков и политических функций одинаковые темпы роста и инфляции могут приводить к принципиально разным оценкам и потокам капитала. Для аллокаторов диверсификация в эпоху регионализации означает не столько равномерное распределение по странам, сколько диверсификацию по месту в цепочке поставок и чувствительности к политике.

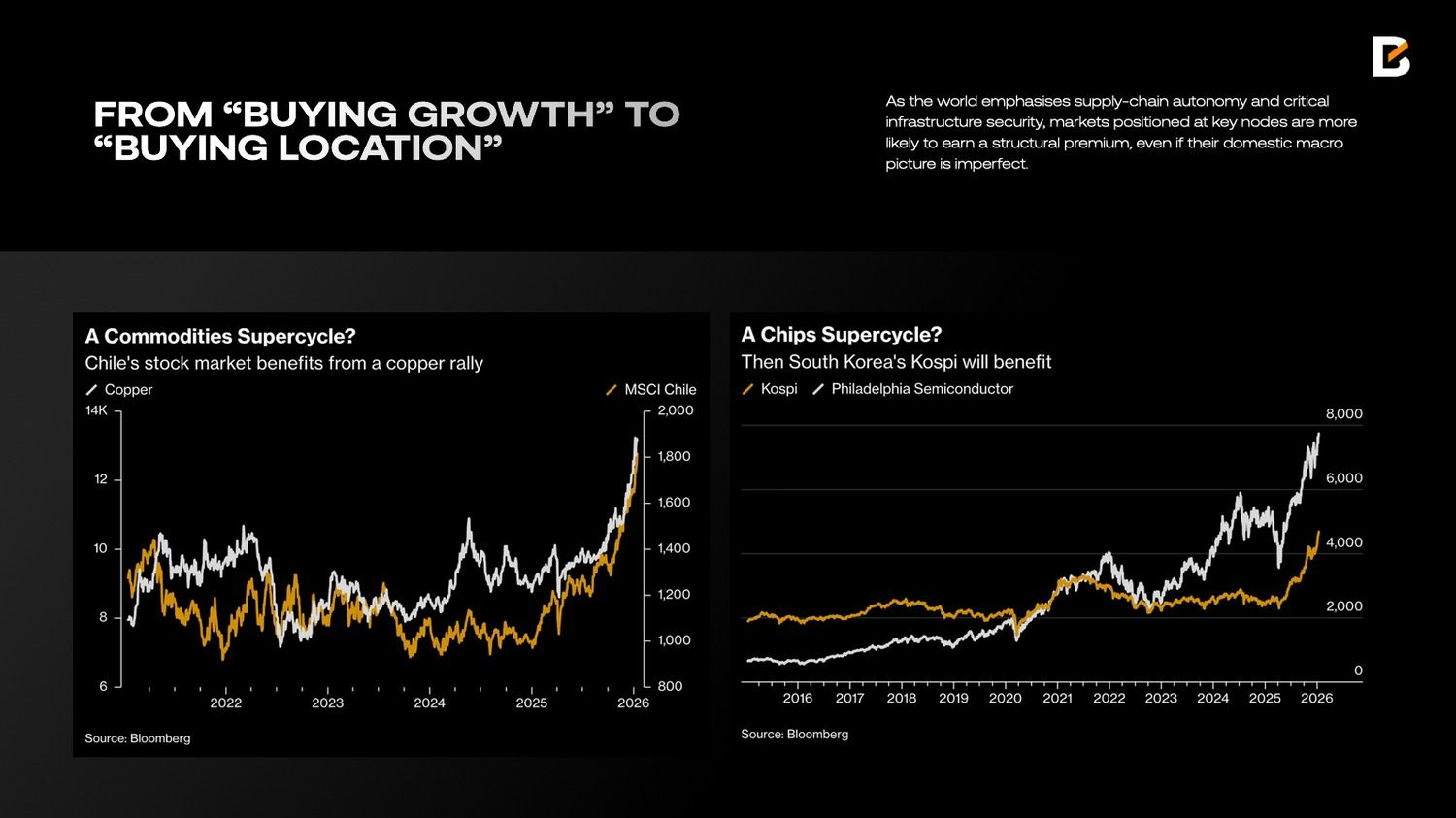

Если в 2010–2021 годах распределение акций в портфелях в основном сводилось к покупке роста и снижения ставок дисконтирования, то в 2026 году речь идет о покупке локации. Под локацией понимается положение рынка на трех картах: ресурсной, вычислительной и карте безопасности. В мире, где приоритетом становится автономия цепочек поставок и защита критической инфраструктуры, рынки, находящиеся в ключевых узлах, способны получать структурную премию даже при несовершенной внутренней макроэкономике.

В условиях, когда безопасность выходит на первый план, наращивание запасов золота, серебра, меди и других цветных металлов может быть рациональным шагом даже при отсутствии немедленной потребности. Цепочки поставок могут быть нарушены внезапно, что резко повышает издержки и вынуждает крупные страны формировать более масштабные стратегические резервы.

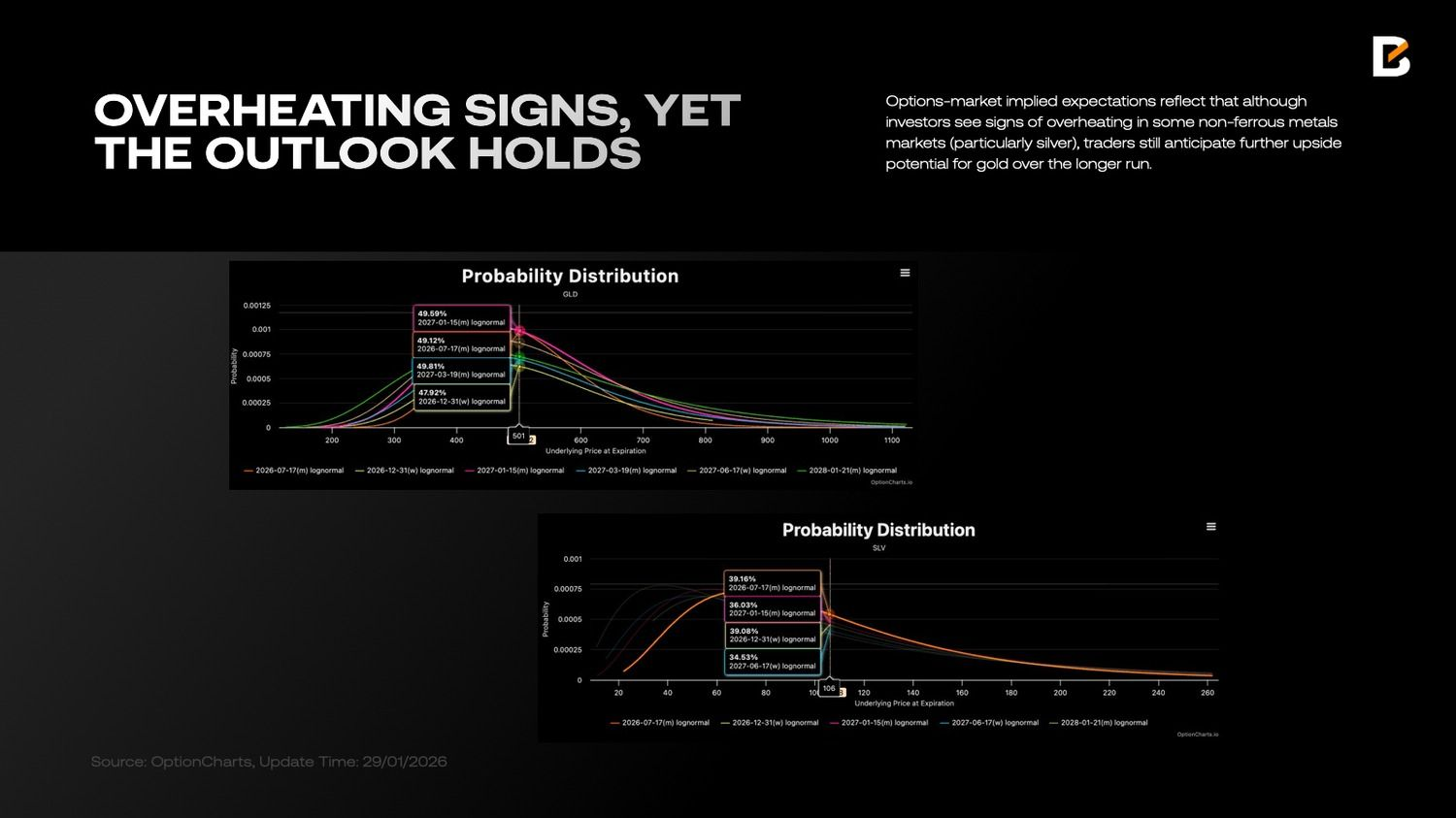

Структурный рост спроса на критические минералы в сочетании с долгосрочными ограничениями предложения делает сырьевые рынки активами со стороны предложения, а не простым отражением традиционного делового цикла. Это отражается и в ожиданиях, заложенных в опционах: несмотря на признаки перегрева на отдельных рынках цветных металлов, особенно серебра, инвесторы по-прежнему закладывают потенциал роста золота в более долгосрочной перспективе.

Та же логика формирует более четкий аргумент в пользу акций стран с богатыми ресурсами. Акции, связанные с медью, где Чили выступает характерным примером, отражают фундаментальные сдвиги в электрификации и спросе на промышленную инфраструктуру.

Акции добытчиков драгоценных металлов, как в случае Южной Африки, сочетают потенциал роста сырья с двусторонней природой премий за риск: при росте цен на металлы прибыль и валюта могут усиливать друг друга, а при росте рисков политика и условия внешнего финансирования усиливают волатильность. В контексте построения портфеля такие рынки логичнее рассматривать как фактор ограничений предложения, а не просто как бета развивающихся стран.

Еще одной центральной темой остается искусственный интеллект. Обсуждение ИИ часто смещается в сторону прикладных сценариев, однако для аллокаторов важнее смотреть на баланс компаний: вычислительные мощности, энергетику, дата-центры, сети и системы охлаждения. Эти сегменты объединяют две черты — высокая предсказуемость капитальных затрат и поддержка со стороны как государства, так и отрасли.

Вместо того чтобы рассматривать ИИ как очередную историю переоценки софтверных компаний, более устойчивым подходом может быть восприятие его как новой волны инфраструктурного строительства. Рост плотности вычислений в конечном итоге означает рост спроса на электроэнергию и инженерные решения, смещая распределение доходности вверх по цепочке и в средние сегменты реальной экономики.

В условиях регионализации вычислительная инфраструктура также становится более географически распределенной. Требования к резервированию и локализации повышают стратегическую ценность ключевого оборудования и промежуточных компонентов.

Рынки вроде Южной Кореи, находящиеся на промышленном стыке глобальной вычислительной инфраструктуры через полупроводники и критическую электронику, часто воспринимаются как более прямое отражение инвестиционного цикла в ИИ. Для портфеля ценность такой экспозиции заключается не только в более быстром росте, но и в большей наблюдаемости капитальных затрат и более стабильной политической поддержке.

Дополнительно тема обороны и безопасности впервые со времен окончания холодной войны вновь вышла на передний план для инвесторов. Под влиянием доктрины Трампа и конфликта между Россией и Украиной как США, так и Европа повысили приоритет оборонных расходов.

Ключевая особенность оборонных активов заключается в том, что спрос на них не формируется за счет маржинального потребления домохозяйств. Он ближе к фискальной функции, ограниченной требованиями национальной безопасности. После увеличения бюджетов политическое сопротивление их сокращению, как правило, выше, а значит, видимость заказов остается более устойчивой. Это придает акциям оборонного сектора защитную роль в регионализированном мире: при росте геополитических рисков и санкционного давления они могут повышать устойчивость портфеля.

При этом чувствительность цен в оборонном секторе часто опережает фундаментальные показатели: резкие переоценки на новостях с последующим возвратом к средним значениям — обычное явление. Более устойчивый подход заключается в том, чтобы рассматривать этот сектор как страховку от «хвостовых» рисков, а не как линейную историю роста. Его ценность заключается в снижении просадок, а не в гарантии опережающей доходности каждый квартал.

Акции Гонконга и активы материкового Китая также заслуживают внимания. Простое определение их как дешевых недостаточно. Их инвестиционная ценность опирается на два фактора. Во-первых, в цены часто заранее закладываются пессимистичные ожидания, оставляя пространство для ребалансировки.

Во-вторых, их политическая функция и отраслевая структура отличаются от рынков США и Европы, что может улучшать корреляционную структуру портфеля. В эпоху регионализации корреляции не обязательно снижаются и могут расти во время стрессов. Активы со структурными отличиями в таком случае обеспечивают более значимое хеджирование.

Ключевое противоречие на рынке ставок в 2026 году можно свести к одной фразе: короткий конец кривой в большей степени зависит от траектории политики, тогда как длинный конец служит вместилищем премий за срок.

Ожидания снижения ставок действительно помогают доходностям на коротком конце снижаться, однако поведение длинного конца определяется тем, позволяют ли инфляционные «хвостовые» риски, давление предложения и политическая неопределенность и дальше сжимать премии за срок. Иными словами, «упрямство» длинных доходностей может означать не ошибку в оценке числа снижений ставок, а переоценку долгосрочных рисков.

Динамика предложения усиливает это структурное различие. Изменения в структуре фискального финансирования США напрямую влияют на баланс спроса и предложения по срокам: короткий конец легче абсорбируется денежными рынками. Длинный конец, напротив, более подвержен импульсной волатильности, связанной с риск-бюджетами и премиями за срок.

Следствие для портфелей очевидно: управление дюрацией должно быть многоуровневым, без ставки на единственный сценарий полного исчезновения инфляции и возврата премий за срок к сверхнизким уровням. Сделки на структуру кривой, включая стратегии на ее крутизну, сохраняют актуальность не только из-за мастерства трейдеров, но и потому, что они соответствуют разным механизмам ценообразования короткого и длинного концов.

В 2026 году ключевой вопрос для крипторынка заключается не просто в том, вырастет ли он, а в более четкой внутренней дифференциации. биткоин все чаще воспринимается как наднациональный актив с жестко заданным предложением и высокой мобильностью — своего рода цифровой товар. В логике регионализации он с большей вероятностью будет аккумулировать спрос на альтернативные платежные системы и инструменты хеджирования.

В то же время часть токенов, которые по своему поведению ближе к акциям, оцениваются через призму историй роста, расширения экосистем и аппетита к риску. В условиях, когда безрисковые доходности остаются привлекательными, регулирование становится более прозрачным, а традиционные рынки капитала предлагают зрелые механизмы финансирования и выхода, такие токены должны обеспечивать более высокую компенсацию за риск.

В результате распределение криптоактивов логичнее строить по принципу раздельных книг, а не единой корзины: биткоин целесообразно размещать в рамках товарного или альтернативного блока, используя небольшие веса для получения выпуклости на уровне портфеля; токены акционного типа следует рассматривать как высоковолатильные риск-активы с более жесткими требованиями к доходности и четко заданными риск-бюджетами. Суть эпохи регионализации заключается не в принятии каждого нового актива, а в понимании того, какие из них остаются объяснимыми в рамках новых ограничений.

Если объединить все вышесказанное, портфель 2026 года больше напоминает управление набором «жестких ограничений». Ограничения предложения возвращают стратегическую роль сырью и акциям ресурсных компаний; капитальные затраты поддерживают видимость прибыли в цепочке инфраструктуры ИИ; заказы, формируемые политикой, повышают устойчивость оборонного сектора; возвращение премий за срок меняет распределение доходностей по дюрации; а отдельные рынки за пределами США обеспечивают рефлексивное хеджирование через структуру оценок и политические функции.

Это не требует идеального прогнозирования каждого события. Напротив, самым редким навыком в эпоху регионализации становится способность выстроить портфель так, чтобы он меньше зависел от безошибочных прогнозов: пусть жесткие активы и инфраструктура поглощают структурный спрос, структуры кривой — структурные расхождения, а хеджирующие факторы — структурный шум.

Торговля в 2026 году — это уже не про угадывание правильного ответа, а про признание ограничений и соответствующую переоценку приоритетов распределения активов.

The post Анализ Whale Research: взгляд на рынки в 2026 — ликвидность, ожидания и новый порядок appeared first on BeInCrypto.