BitMEX отмечает свое 11-летие. В честь праздника мы представляем обзор опыта, накопленного за прошедшие 11 лет в сферах торговли криптовалютными активами, рисков и структуры рынка. В условиях рынка, характеризующегося высокой волатильностью и неопределенностью, этот рубеж, несомненно, имеет важное историческое значение. Криптобиржа BitMEX: обзор платформы для торговли криптовалютными деривативами Данное достижение не является исключительной заслугой компании. The post Посвящение легендам трейдинга BitMEX: 11 аналитических выводов, основанных на 11-летнем опыте appeared first on BeInCrypto.

BitMEX отмечает свое 11-летие. В честь праздника мы представляем обзор опыта, накопленного за прошедшие 11 лет в сферах торговли криптовалютными активами, рисков и структуры рынка.

В условиях рынка, характеризующегося высокой волатильностью и неопределенностью, этот рубеж, несомненно, имеет важное историческое значение.

Криптобиржа BitMEX: обзор платформы для торговли криптовалютными деривативами

Данное достижение не является исключительной заслугой компании. С 2014 года BitMEX служит центром притяжения для ведущих трейдеров — ветеранов индустрии, которые развивались параллельно с миром криптовалют. Рыночные циклы демонстрируют нестабильность, но один фактор остается неизменным: выдающаяся квалификация наших трейдеров.

Сегодня мы отдаем дань уважения Легендам BitMEX. Они прошли через испытания всех жестких рыночных циклов и достигли профессионального совершенства.

В новом году мы продолжим наше устойчивое развитие. Ниже 11 ключевых выводов, сформулированных на основе 11-летнего опыта работы на криптовалютном рынке — эти тезисы являются синтезом мудрости наших трейдеров и корпоративного опыта платформы.

Если вы еще не зарегистрированы на платформе BitMEX, мы предлагаем новым пользователям бонусы эквивалентом более $5 000. Вы можете пройти регистрацию здесь.

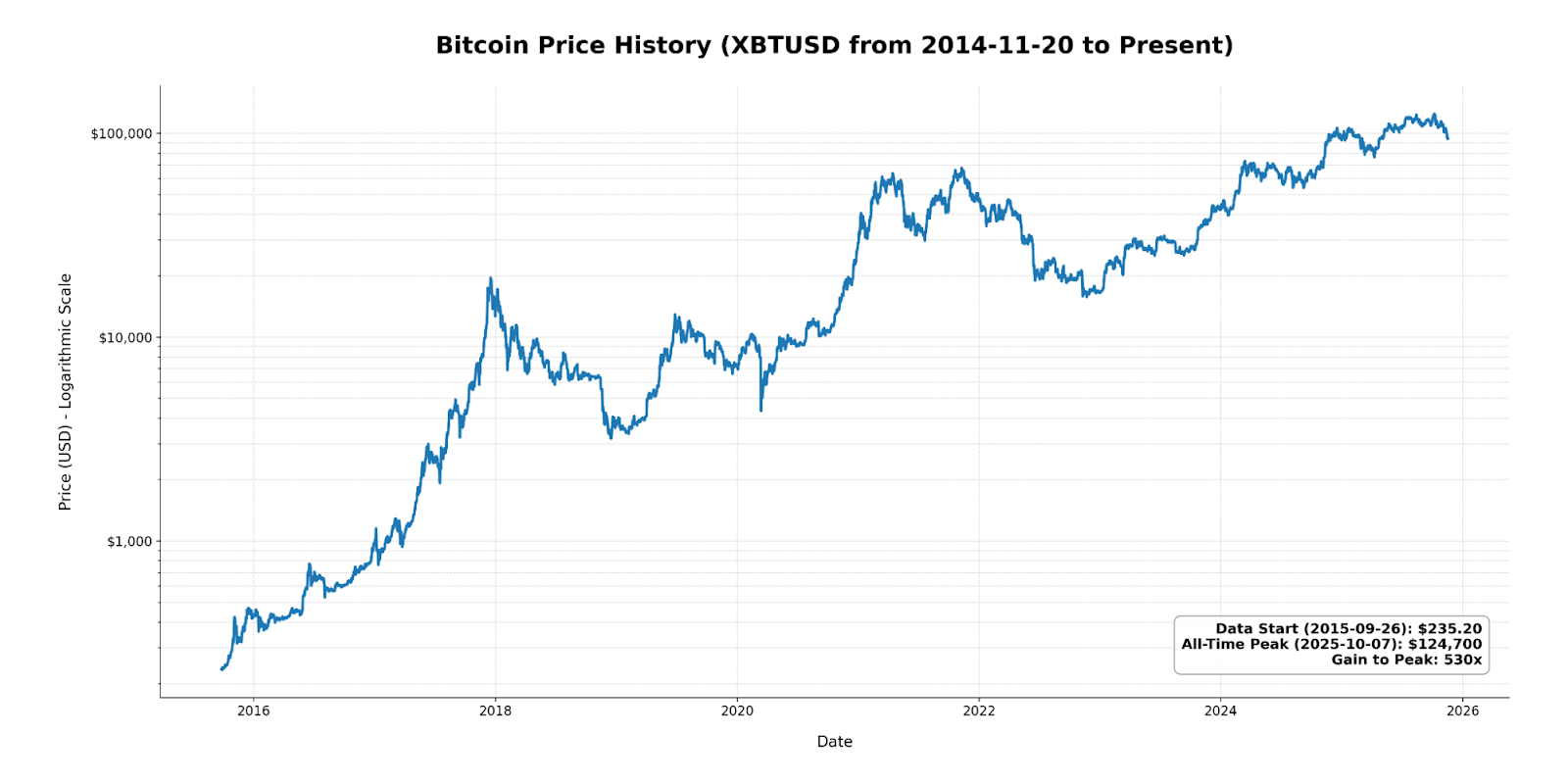

Рис. 1. История курса биткоина (XBTUSD с 2014 г. по н.в.)

Рис. 1. История курса биткоина (XBTUSD с 2014 г. по н.в.)

Данный тезис не является проявлением позиции «биткоин-максимализма», а представляет собой объективное наблюдение за динамикой движения капитала. За последние 11 лет только один криптоактив продемонстрировал предсказуемую, эндогенную реакцию на собственную денежно-кредитную политику (халвинг) и последовательно обновлял исторические максимумы в рамках своих приоритетных циклов.

В чем причина? В безупречном генезисе актива. Отсутствие предварительной эмиссии (премайна), первичного предложения монет (ICO), управляющего фонда или венчурного капитала. Такая справедливая модель эмиссии в совокупности с более чем десятилетней историей развития и безопасностью, обеспеченной проверенным временем механизмом консенсуса «доказательство выполнения работы» (Proof-of-Work, PoW), заложила фундамент децентрализации, недостижимый для любого иного актива. У биткоина нет генерального директора, его монетарная политика неизменна, а ключевые правила протокола не могут быть произвольно скорректированы узкой группой разработчиков. Это и есть истинная децентрализация.

До момента запуска бессрочного контракта XBTUSD понятие «криптовалютные деривативы» не воспринималось всерьез. Рынок предлагал неудобные квартальные фьючерсы с датой экспирации на биржах с низкой ликвидностью. Полноценная торговля была невозможна; участники могли лишь открывать спекулятивные позиции в определенном направлении, надеясь, что волатильность «базиса» — спреда между ценой фьючерса и спотовой ценой — не приведет к ликвидации позиции раньше времени. Это была неэффективная модель, рудимент традиционных финансов, неприменимый к активу, торгующемуся в режиме 24/7.

Мы стали пионерами в разработке Бессрочного Свопа (Perpetual Swap), чтобы решить эту проблему, создав инструмент, позволяющий трейдерам спекулировать на цене биткоина без даты истечения контракта. Однако истинным инженерным решением, обеспечившим жизнеспособность этого инструмента, стал механизм ставки финансирования (funding rate).

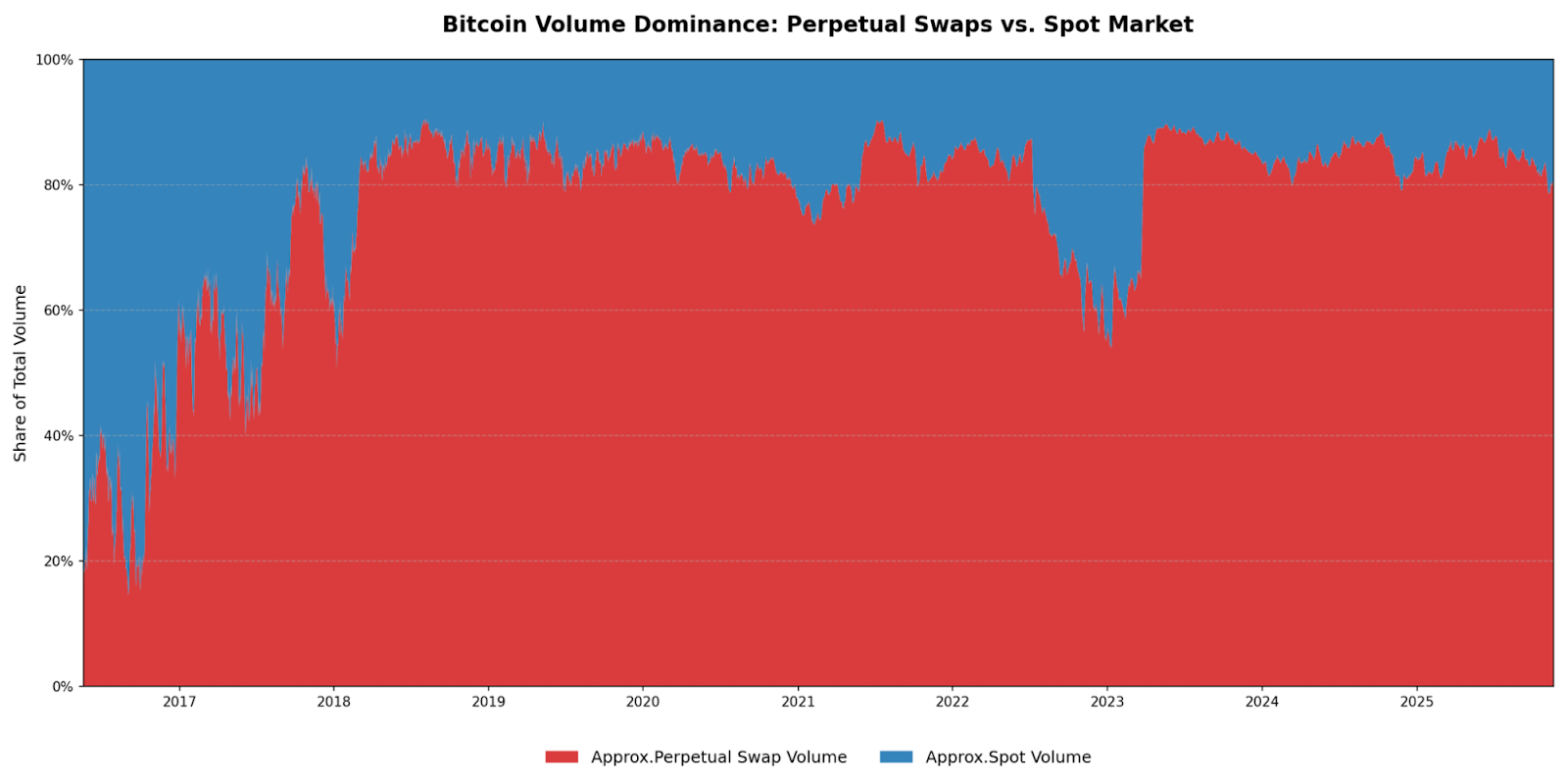

Данный механизм представляет собой инструмент динамической балансировки, привязывающий цену дериватива к базовому спотовому индексу. Это система стимулов, которая непрерывно выплачивает вознаграждение трейдерам на одной стороне книги ордеров для удержания рыночной цены в заданном диапазоне, без необходимости проведения расчетов (сеттльмента). Данная комбинация — отсутствие экспирации и саморегулируемая привязка к цене актива — создала превосходный, капиталоэффективный инструмент для спекуляций и хеджирования. Продукт идеально соответствовал потребностям рынка (product-market fit), что привело к его глобальному доминированию. Сегодня бессрочные контракты — это и есть рынок. Спотовый рынок лишь следует за динамикой деривативов.

Рисунок 2: Объемы торгов бессрочными свопами BTC в сравнении со спотовыми объемами BTC-USD за период 2017–2025 гг.

Рисунок 2: Объемы торгов бессрочными свопами BTC в сравнении со спотовыми объемами BTC-USD за период 2017–2025 гг.

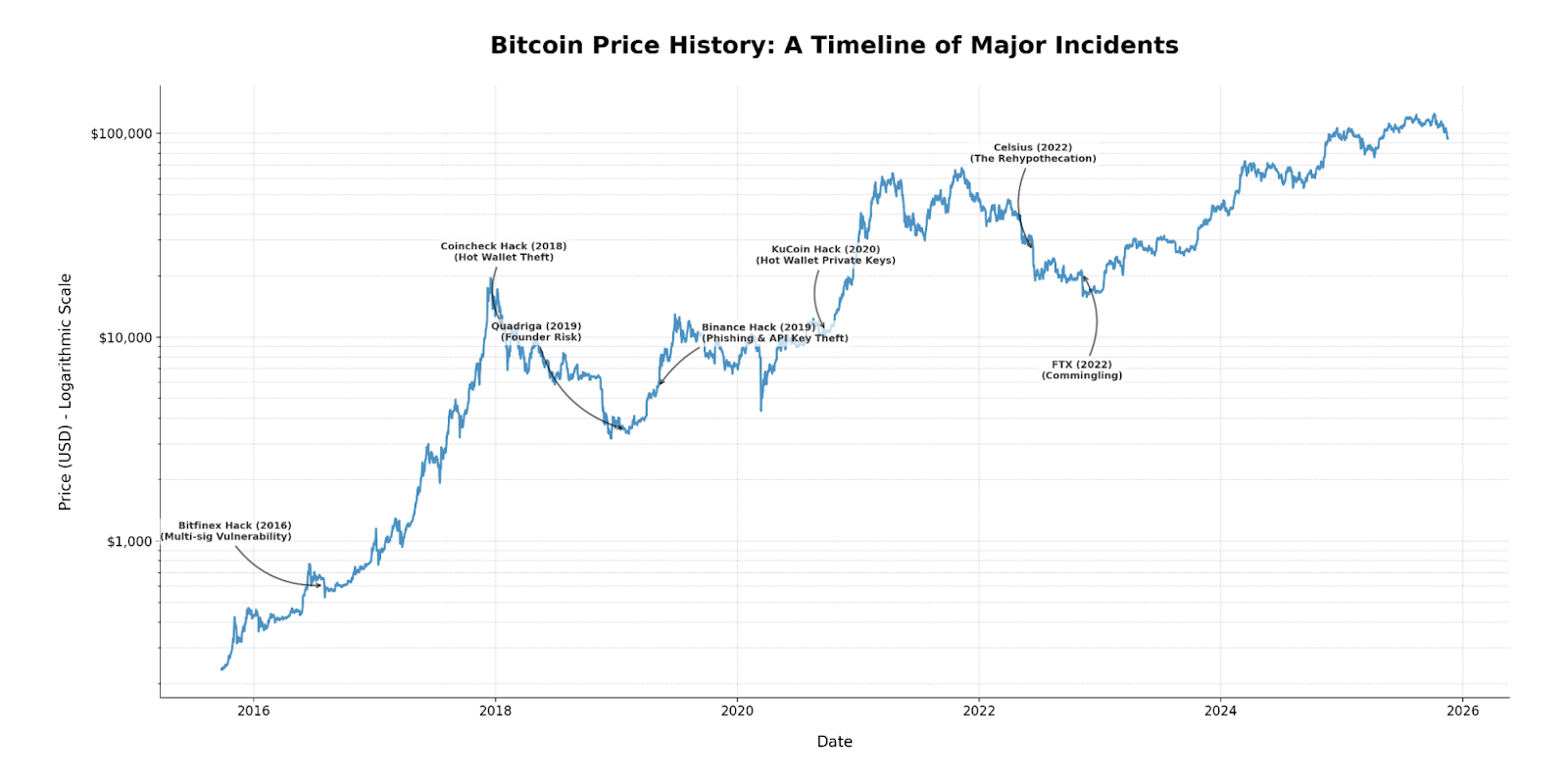

Мы наблюдали крах нескольких криптовалютных проектов:

Рисунок 3: История цены биткоина относительно хронологии крупных инцидентов в криптоиндустрии

Рисунок 3: История цены биткоина относительно хронологии крупных инцидентов в криптоиндустрии

На этапе основания архитектура BitMEX строилась на системе 100% холодного хранения и кошельках с мультиподписью (multi-signature). Каждая транзакция на вывод средств требовала ручного вмешательства и аудита со стороны человека. Это было медленно и дорогостояще. Из-за этого мы упустили маркетинговый тренд «мгновенных депозитов/выводов».

Однако именно по этой причине мы ни разу не потеряли ни одного Сатоши пользователей в результате взлома. Безопасность — это не опция; это серия бескомпромиссных решений, последовательно реализуемых в течение длительного времени. Сегодня мы сохраняем тот же фундамент безопасности, используя усовершенствованные технологии для поддержки вывода средств в реальном времени.

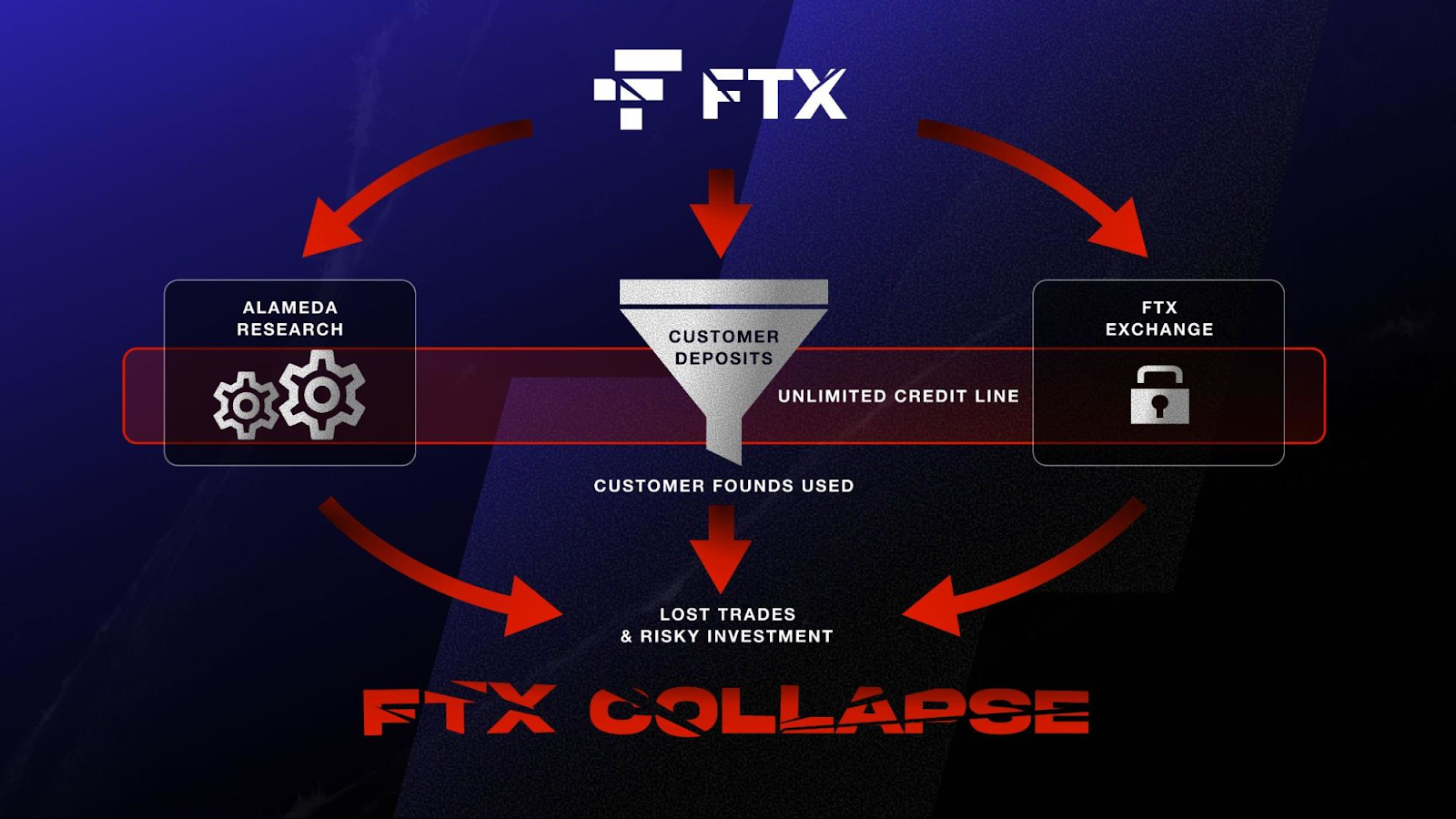

Рисунок 4: Обзор причин краха FTX в контексте взаимосвязи Alameda Research и биржи FTX

Рисунок 4: Обзор причин краха FTX в контексте взаимосвязи Alameda Research и биржи FTX

Вопрос, часто игнорируемый криптотрейдерами: кто — или что — находится на другой стороне их позиции? Многие платформы в данной сфере оперируют с использованием внутренних маркетмейкеров. Такая структура создает неизбежный конфликт интересов и несет дополнительные риски для биржи. Когда биржа также является участником торгов, возникает глубокая информационная асимметрия. Внутренний торговый отдел может иметь привилегированный доступ к данным о потоке ордеров и уровнях ликвидации, недоступным другим трейдерам.

Модель, при которой криптовалютная биржа одновременно выступает маркетмейкером, ставит клиентов в заведомо невыгодное положение и создает системный риск (что было продемонстрировано крахом FTX/Alameda). Проблема сохраняется: в 2023 году Financial Times сообщила, что Crypto.com управляла внутренними отделами собственной торговли (проп-трейдинг), причем сотрудникам якобы было предписано сохранять эти операции в тайне — яркий пример конфликта интересов между биржей и ее клиентами. Мы строили BitMEX на ином принципе с первого дня. Мы являемся нейтральной площадкой, а не проприетарным участником. Мы сотрудничаем только с назначенными маркетмейкерами, не связанными с BitMEX.

Наша бизнес-модель синхронизирована с потребностями клиента — предоставить честный и нейтральный рынок. Обязательно проводите собственное исследование (DYOR) и проверяйте площадки, на которых торгуете.

Криптовалютный «рынок» не является большим океаном; это совокупность тысяч изолированных пулов ликвидности. Рассмотрим пример с токеном $MMT (Momentum), цена которого на разных биржах расходилась более чем на 50%. «Захеджированные» арбитражеры потеряли капитал, на собственном опыте убедившись, что инфраструктурные связи между этими изолированными рынками разрушаются первыми в условиях стресса.

Рисунок 5: BitMEX последовательно демонстрирует более высокие средние и медианные показатели доходности, что свидетельствует о более эффективной стратегии листинга

Рисунок 5: BitMEX последовательно демонстрирует более высокие средние и медианные показатели доходности, что свидетельствует о более эффективной стратегии листинга

Эта фрагментация также присутствует в стратегиях листинга бирж. Как мы отметили в нашем отчете по деривативам за 1 квартал 2025 года, на некоторых биржах более 70% новых листингов бессрочных контрактов достигали своего исторического максимума в первый день торгов — классическая структура «памп и дамп» (pump and dump). В отличие от этого, листинги на BitMEX демонстрировали устойчивую динамику со средним ростом 62,55% после первого дня листинга.

Ликвидация позиции означает, что ваш прогноз был ошибочным. Это прозрачно и понятно.

Однако автоматический де-левериджинг (Auto-Deleveraging, ADL) — это скрытая угроза рынка. Это означает, что вы можете быть на 100% правы и находиться в прибыли, но ваша позиция будет принудительно закрыта против вашей воли.

ADL происходит, когда рынок движется настолько быстро, что позиция ликвидируется по цене ниже уровня банкротства, и Страховой фонд (Insurance Fund) не способен покрыть убыток. Чтобы сохранить платежеспособность биржи, система должна найти трейдера с противоположной прибыльной позицией и принудительно закрыть ее (снизить кредитное плечо). Выбор трейдера осуществляется рейтинговой системой (на основе используемого плеча и PnL). В зависимости от платформы и архитектуры её системы ADL, вы можете стать жертвой этого механизма.

Совершенствование нашей системы ADL и риск-движка — это то, на что BitMEX направляла большую часть инженерных усилий с первого дня. Кроме того, в отличие от некоторых бирж, мы не предоставляем определенным трейдерам «приоритетные позиции» в очереди ADL; все работают на единых принципах справедливости. Это один из факторов, позволивших нам оставаться одной из старейших криптобирж без единого взлома на сегодняшний день.

Рисунок 6: Механизм маркировки справедливой цены BitMEX (красная линия) защищает трейдеров от несправедливой ликвидации, игнорируя аномальные краткосрочные падения (flash crashes) из единичного источника.

Рисунок 6: Механизм маркировки справедливой цены BitMEX (красная линия) защищает трейдеров от несправедливой ликвидации, игнорируя аномальные краткосрочные падения (flash crashes) из единичного источника.

Каждый трейдер опасается цены ликвидации. Все мы видели ошибочные падения цен (также известные как «scam wick» или «манипулятивные тени») — одиночные, резкие 15-секундные свечи, падающие на 20%, 30% или более, вызванные ошибкой ввода данных («fat-finger»), каскадом низкой ликвидности или скоординированной атакой маркетмейкеров. Это движение «охотится» за вашими стоп-лоссами, ликвидирует позицию и возвращается обратно, как будто ничего не произошло. Вы могли быть правы, но все равно потеряли капитал.

Именно поэтому BitMEX первой внедрила концепцию Маркировки справедливой цены (Fair Price Marking). Ликвидация на BitMEX инициируется не волатильной Последней ценой (Last Price). Она инициируется Ценой маркировки (Mark Price). Это наша важнейшая, строгая защита трейдера. Наша Цена маркировки не основана на собственной книге ордеров. Она базируется на Гибридном композитном индексе (например, BXBT, который взвешен по объему и формируется на основе корзины крупных внешних спотовых бирж с высокой ликвидностью, таких как Coinbase, Kraken и Bitstamp).

Чтобы ликвидировать трейдера, рыночный манипулятор не может просто обрушить цену контракта на BitMEX. Ему придется найти капитал для обрушения всего глобального спотового рынка на всех указанных биржах одновременно. Эта система — ваш щит. Она разработана для игнорирования «манипулятивных теней» и защиты от локальных манипуляций.

Последняя цена — это лишь индикатор; Цена маркировки — это закон. Ваша первоочередная задача как трейдера — не установить Стоп-лосс, а изучить, как именно ваша биржа рассчитывает Цену маркировки. Это ваша реальная защита.

BitMEX первой предложила кредитное плечо до 100x — концепция, часто рассматриваемая как «безрассудная» в сфере традиционных финансов (TradFi). Однако обычными трейдерами она была воспринята как «свобода». Наиболее важным, но часто упускаемым из виду аспектом наших криптодеривативов с плечом 100x является встроенная защита: КРЕДИТНОЕ ПЛЕЧО БЕЗ ПРАВА РЕГРЕССА (NON-RECOURSE leverage).

В отличие от рынков TradFi (таких как форекс или CFD), где можно потерять сумму, превышающую первоначальный депозит, криптоторговля на BitMEX гарантирует, что ваш максимальный убыток строго ограничен предоставленным обеспечением (маржой). Функция отсутствия права регресса является жизненно важной защитой для розничных инвесторов, создавая четкий финансовый предел риска. Когда позиция ликвидируется после преодоления цены ликвидации, система (BitMEX) абсорбирует убыток; трейдер никогда не несет ответственности за отрицательный баланс.

Этот инструмент мгновенно предоставил мелким розничным трейдерам возможность управлять крупными торговыми объемами — превращая $1 000 обеспечения в позицию на $100 000. Это демократизировало доступ к рынку, наделив индивидуальных участников покупательной способностью, ранее доступной только крупным игрокам («китам»).

Однако эта свобода требует крайней осторожности. Плечо 100x — это серьезное обязательство. Усиливая вашу уверенность в прогнозе, оно также значительно усиливает ваши ошибки, требуя тщательного управления рисками для избежания ликвидаций. При плече 100x движение цены на 0,5% против вас приведет к ликвидации. Это инструмент, требующий уровня точности и риск-менеджмента, которым большинство трейдеров просто не обладают. Он не сделает плохого трейдера хорошим, но сделает хорошего трейдера быстрым. В конечном счете, это высшее проявление сути данной революции: неограниченный доступ к рынку и полная личная ответственность.

Рисунок 7: Анализ циклов биткоина в период 2018–2025 гг.

Рисунок 7: Анализ циклов биткоина в период 2018–2025 гг.

Каждый цикл рождает новый нарратив, призванный убедить вас, что «в этот раз все будет иначе». В 2017 году это были Первичные размещения токенов (ICO). В 2021 году — «Суперцикл», где децентрализованные финансы (DeFi) и NFT якобы должны были привести рынок к зрелости, исключающей просадки на 80%. Сегодня новым спасителем считаются спотовые биржевые фонды (ETF).

Как отмечалось в нашей недавней статье «Четырехлетний цикл не умер», этот оптимизм является не багом, а фичей. Цикл — это не просто часы, привязанные к халвингу; это структурная очистка. Это рефлексивная система, построенная на кредитном плече, эмиссии новых токенов и человеческой жадности.

Система спроектирована так, чтобы накапливать избыточное кредитное плечо, строить башню эйфории, а затем обрушиваться под собственным весом. Не дайте себя обмануть «институциональной» оболочкой. Как мы видели на примере каскада ликвидаций на $19 млрд 11 октября, структурные разломы, характерные для крипторынка, по-прежнему случаются, доказывая, что внутренняя инфраструктура остается неизменной. Цикл не сломан; он просто перезагружается.

За последние 11 лет мы постоянно наблюдали, как рынок раз за разом усваивает один и тот же урок: «стейблкоины» иногда являются просто маркетинговым термином. Это не отменяет того факта, что стейблкоины — одна из важнейших финансовых инноваций в мире. Это круглосуточный, трансграничный, программируемый доллар — новая финансовая магистраль, которая со временем поглотит традиционную банковскую систему. Это и есть революция.

Но у этой революции есть темная сторона. Ярлык «стейблкоин» использовался для маскировки высокорисковых экспериментальных бомб замедленного действия. Паттерн всегда одинаков: появляются новые проекты, обещающие «стабильность» доллара в сочетании с невероятно высокой, «низкорисковой» доходностью. Эта высокая доходность (yield) часто является приманкой — и должна рассматриваться как тревожный сигнал (red flag).

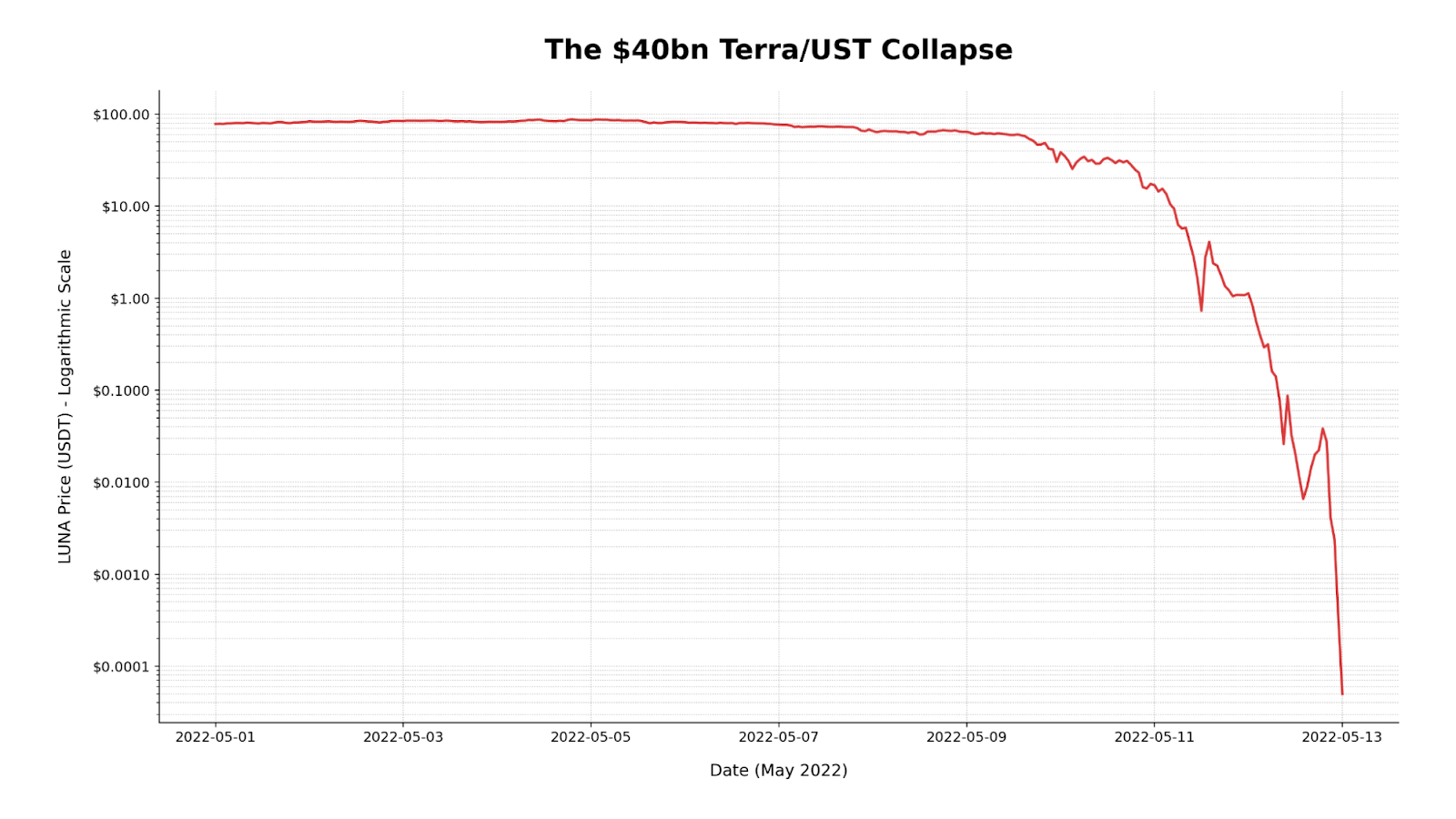

Рисунок 8: Логарифмическая шкала цены LUNA в долларах США

Рисунок 8: Логарифмическая шкала цены LUNA в долларах США

Возьмем, к примеру, крах Terra/LUNA. «Стейблкоин» (UST) в этом сценарии был лишь оболочкой для реального продукта: 20% годовой доходности (APY) в протоколе Anchor, что представляло собой искусственно субсидируемую доходность ценой превращения пары LUNA/UST в хрупкую рефлексивную игру в «музыкальные стулья». Когда музыка стихла и беспокойство по поводу UST начало расти, вся структура рухнула. Мы неоднократно видели крах «высокодоходных стейблкоинов» с отвязкой от курса (depeg) таких активов, как xUSD от Stream Finance и USDX от Stable Lab — сложных, закредитованных схем, приносящих доходность, которые на самом деле являлись плохо управляемыми хедж-фондами, маскирующимися под стейблкоины.

Помните — это повторится. Новые инновации иногда будут обещать невозможное. Урок, извлеченный из нашего 11-летнего опыта: всегда проводите собственное исследование (DYOR) и сохраняйте скептицизм, пока не получите достаточно информации. Вы всегда должны задавать вопросы: «Каков реальный механизм, движущий проектом?» и, что более важно, «Откуда на самом деле берется доходность?».

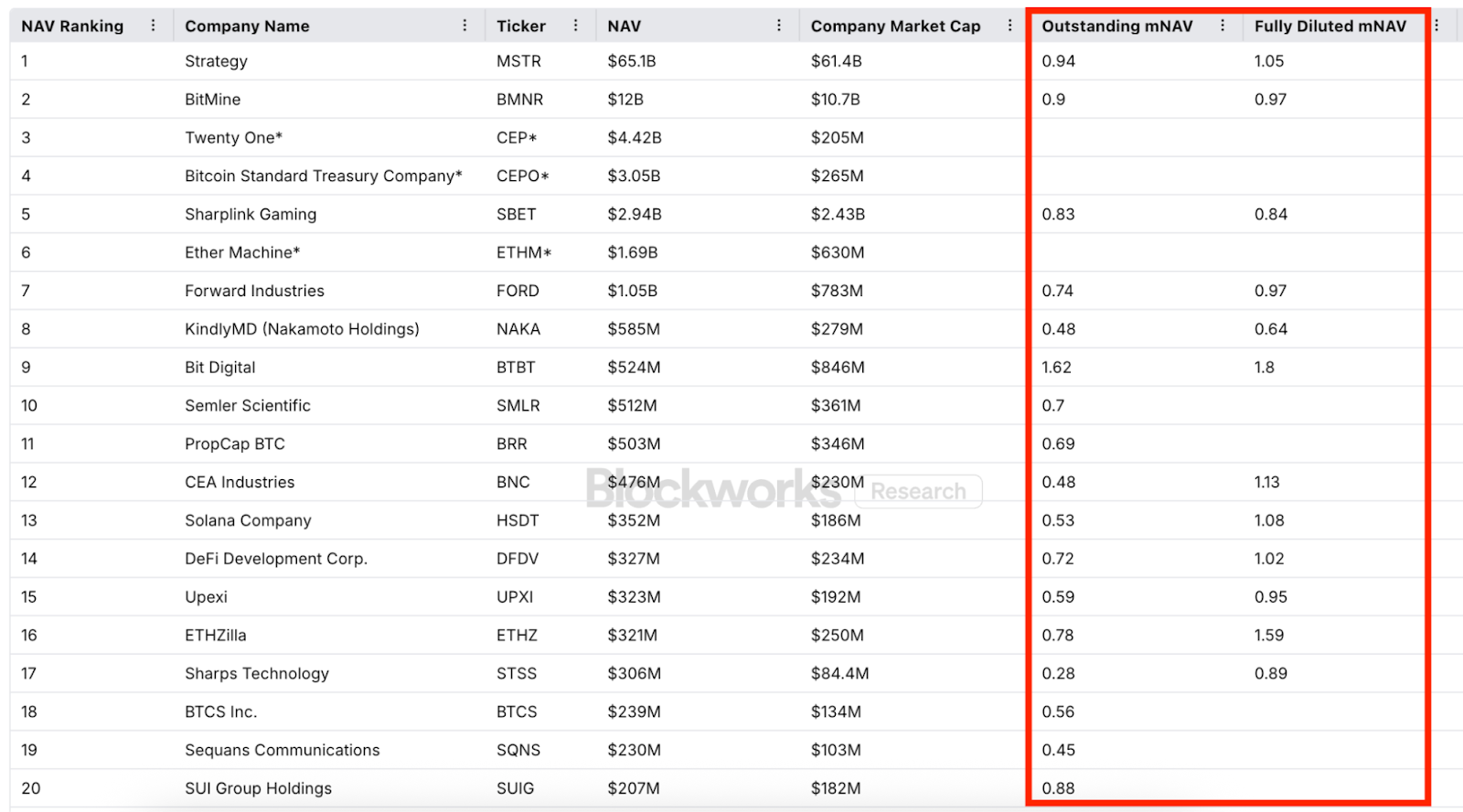

Более десяти лет рынок ожидал институционального принятия. Теперь оно наступило, упакованное в знакомые оболочки, такие как ETF и Инвестиционные структуры цифровых активов (Digital Asset Treasuries, DATs). Хотя эти продукты предлагают новые возможности доступа, крайне важно понимать их структуру. Мы наблюдаем появление общей бизнес-модели, особенно в случае с DAT: казначейство привлекает капитал, его акции часто торгуются со значительной премией к чистой стоимости активов (mNAV) удерживаемой криптовалюты, а корпоративные менеджеры могут затем выпускать новые акции «по рынку» (At-The-Market, ATM), чтобы захватить эту премию.

Рисунок 9: Crypto Treasury Companies Overview, dated 14 Nov 2025 (source: Blockworks Research)

Рисунок 9: Crypto Treasury Companies Overview, dated 14 Nov 2025 (source: Blockworks Research)

Это само по себе не плохо, но создает иные стимулы. Как мы рассматривали в нашей публикации BitMEX Alpha «Акции DAT против Криптоактивов», эта модель создает структурный сдерживающий фактор. Постоянная эмиссия ATM может оказывать понижательное давление на премию к mNAV, что объясняет, почему эти акции могут показывать худшую динамику по сравнению с криптовалютой, которую они призваны отслеживать. С момента нашей публикации рынок увидел полное исчезновение этой премии, а несколько крупных DAT теперь торгуются с mNAV ниже 1.

Эти оболочки не являются активом; это отдельный бизнес с комиссиями за управление и проблемами отношений принципала и агента. Для долгосрочной, чистой инвестиционной перспективы, мы считаем, что фокус должен оставаться на самих базовых криптоактивах.

Индустрия прошла через спектр сезонов альткоинов, событий «черный лебедь», пиковых максимумов, взломов и новых инноваций, но один фактор останется неизменным — мастерство и устойчивость наших трейдеров, Легенд BitMEX. Если вы все еще здесь после каждого рыночного фиаско, вы не просто выживший; вы — закаленный в боях, прошедший стресс-тесты участник рынка, обладающий твердостью характера, востребованной этой средой.

Мы приветствуем эту стойкость — BitMEX не была бы тем, чем является сегодня, без наших трейдеров. В знак уважения и чтобы отметить этот путь, мы запускаем «Битву Легенд BitMEX» — торговый турнир с призовым фондом в 5 BTC.

Это первая из многих инициатив, разработанных для вознаграждения нашего сообщества за непоколебимую поддержку в течение последних 11 лет. Следите за нашими каналами в X и Telegram для получения последних анонсов.

Чтобы первыми узнавать о новых листингах, запусках продуктов, розыгрышах, присоединяйтесь к BitMEX Новости и BitMEX Комьюнити.

Если у вас возникнут вопросы, пожалуйста, свяжитесь с нашей круглосуточной Службой поддержки.

(Мнения, выраженные здесь, являются личными мнениями автора и не должны служить основанием для принятия инвестиционных решений, а также не должны толковаться как рекомендация или совет по совершению инвестиционных сделок).

The post Посвящение легендам трейдинга BitMEX: 11 аналитических выводов, основанных на 11-летнем опыте appeared first on BeInCrypto.