Для начала отметим, что сервисы обмена на регулируемых платформах позволяют конвертировать USDT, BTC и иные токены в фиатные платежи с последующим отправлением средств на карточные счета Visa, Mastercard и МИР. Основные пути получения денег на пластик: сделки между пользователями в пиринговом маркете и операции через внешнего платежного оператора. Законность схем зависит от местного регулирования криптовалют […] Сообщение Топ площадок 2025 для перевода криптоактивов на Visa/Mastercard/МИР: 15 криптобирж с зачислением на банковские карты появились сначала на CryptoRussia.

Для начала отметим, что сервисы обмена на регулируемых платформах позволяют конвертировать USDT, BTC и иные токены в фиатные платежи с последующим отправлением средств на карточные счета Visa, Mastercard и МИР. Основные пути получения денег на пластик: сделки между пользователями в пиринговом маркете и операции через внешнего платежного оператора. Законность схем зависит от местного регулирования криптовалют и правил вашего банка.

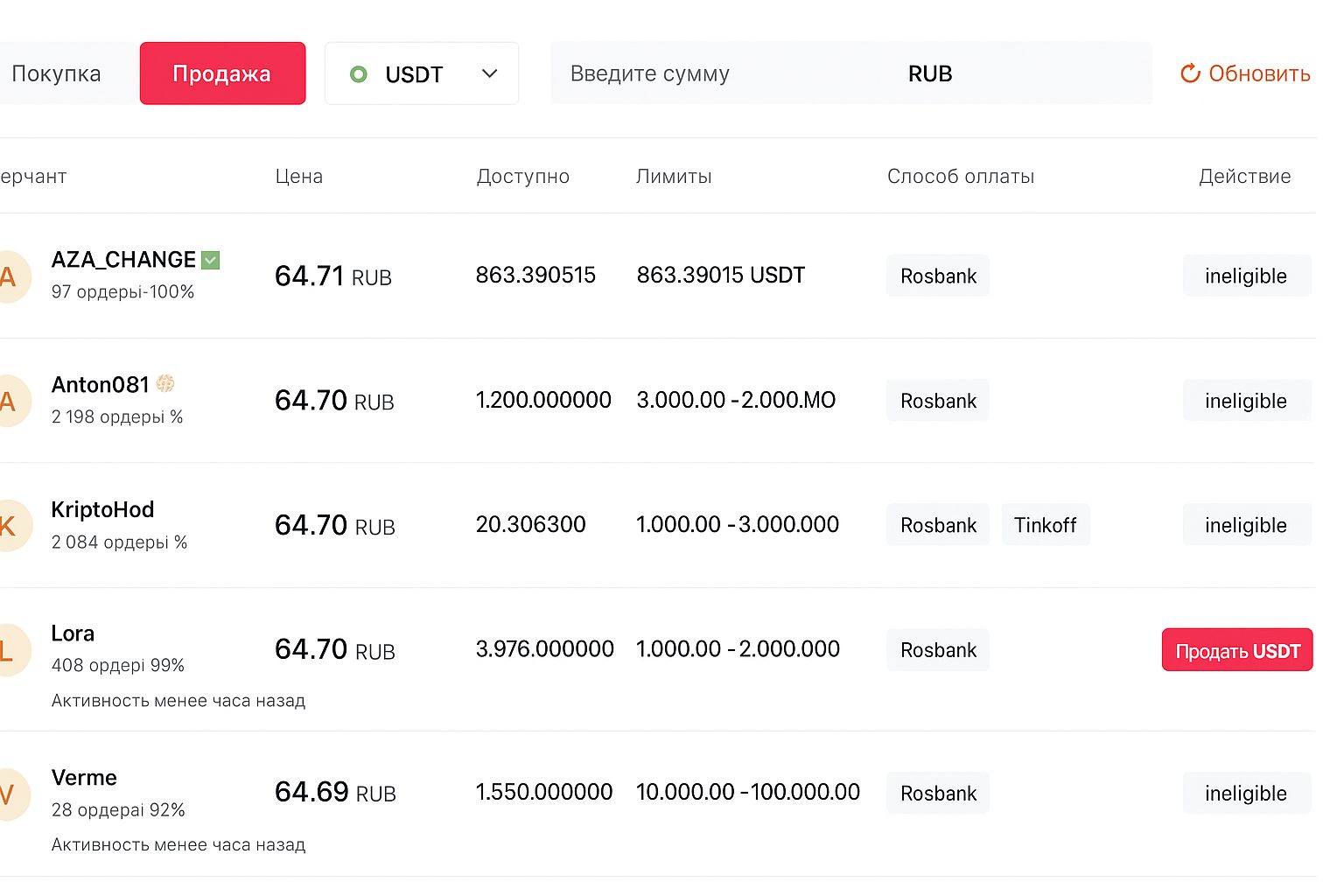

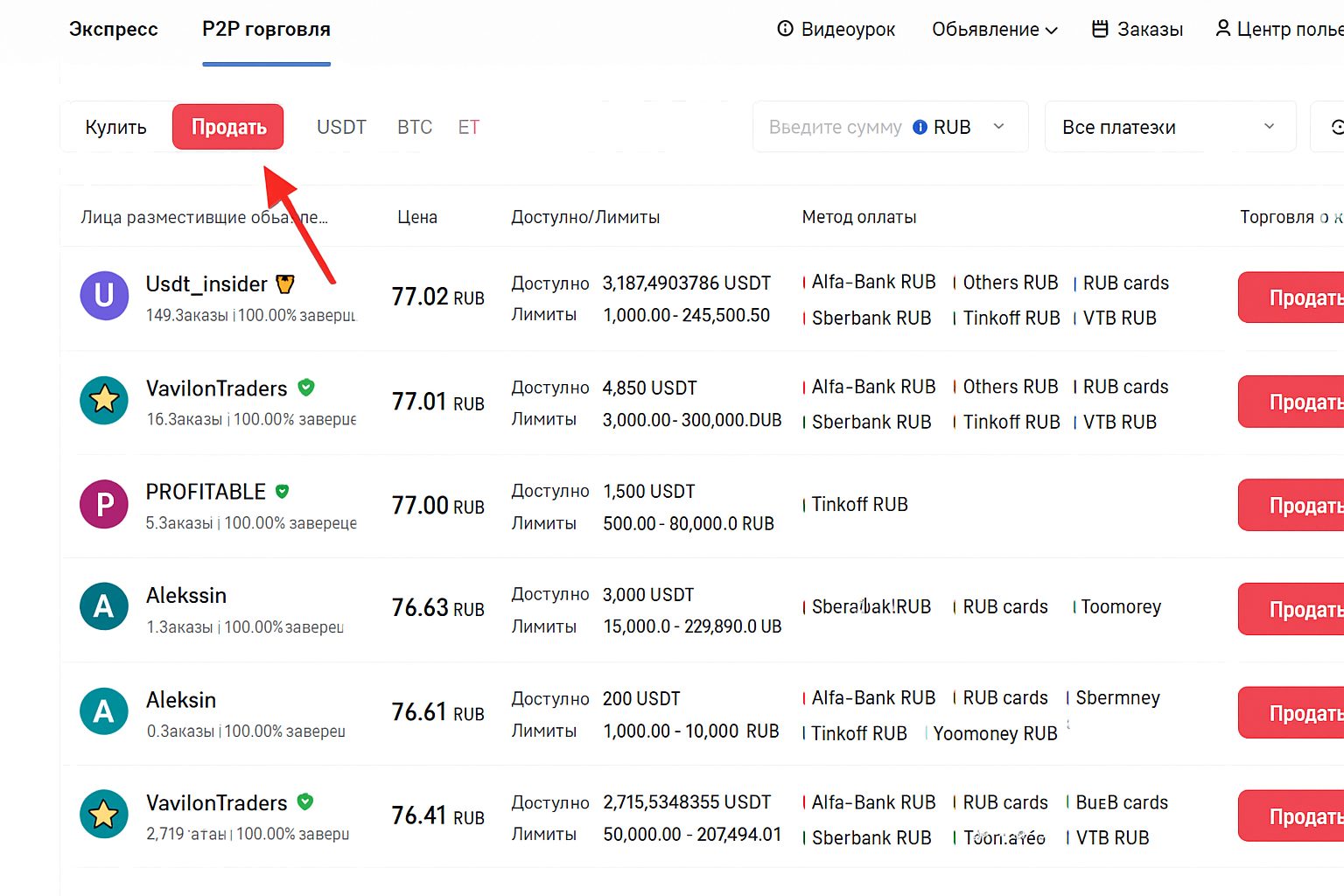

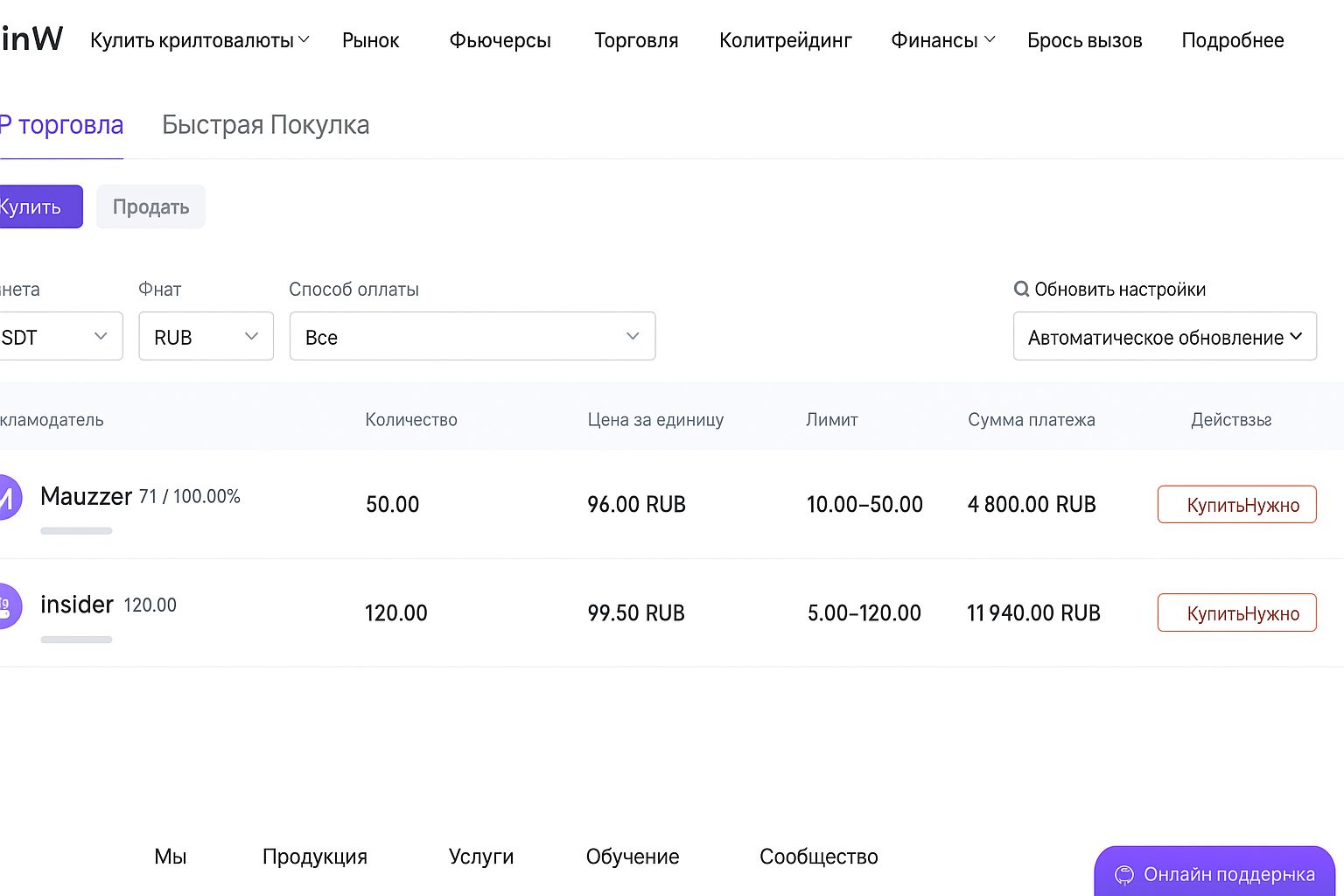

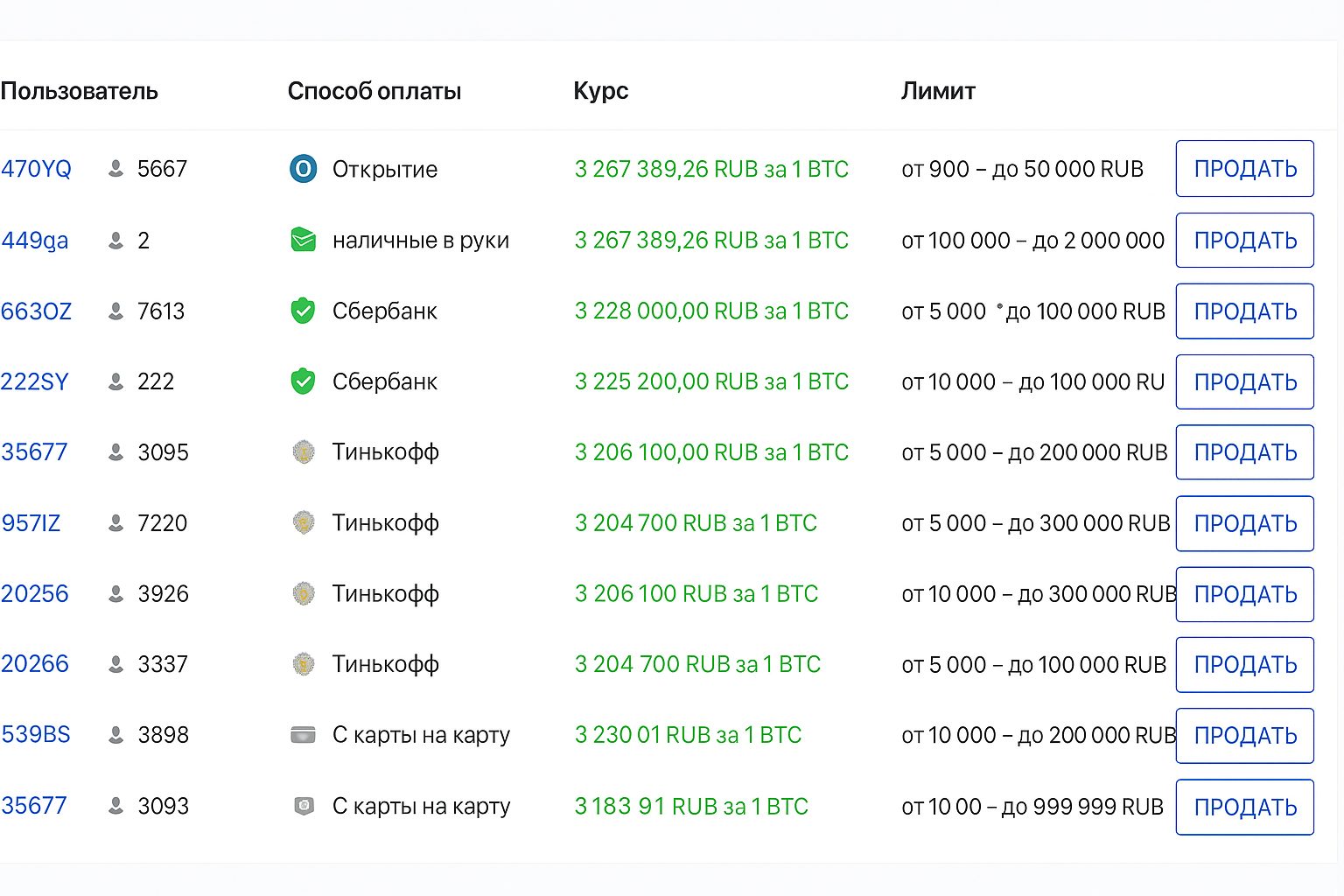

В 2025 году востребованы два формата: 1) прямое перечисление на карту посредством подключенных провайдеров; 2) пользовательский обмен в peer-to-peer разделе с эскроу. Комиссия за вывод при этом варьируется и часто отличается по регионам.

Топ-15 решений для мгновенной отправки в карточные сети или через одноранговые сделки в 2025 году:

С 2022 года из‑за санкций заметно сузился список сервисов с прямыми RUB‑переводами на пластиковые продукты российских банков. Ситуацию компенсирует одноранговая торговля, действующая почти у всех крупных площадок: гибкие предложения, разные лимиты и быстрые расчеты.

Далее рассмотрим криптосервисы с переводом на VISA/Mastercard/МИР: валюты, варианты однорангового обмена, лимиты, комиссии и важные детали. Актуальные параметры меняются, поэтому проверяйте условия на официальных ресурсах.

Как формировался рейтинг Visa/Mastercard/МИР: во внимание брались безопасность, отзывы клиентов, размер комиссий за фиат и торговые операции, а также дополнительные опции для пассивного дохода. В отдельных кейсах полезно учитывать наличие страховки, публикации резервов и качество поддержки.

Приведённые ниже платформы позволяют перечислять деньги на карточные продукты Visa/Mastercard/МИР. В ряде случаев перевод на ЮMoney или QIWI приравнивается к зачислению на их карты, потому что кошелёк и карта используют один счет.

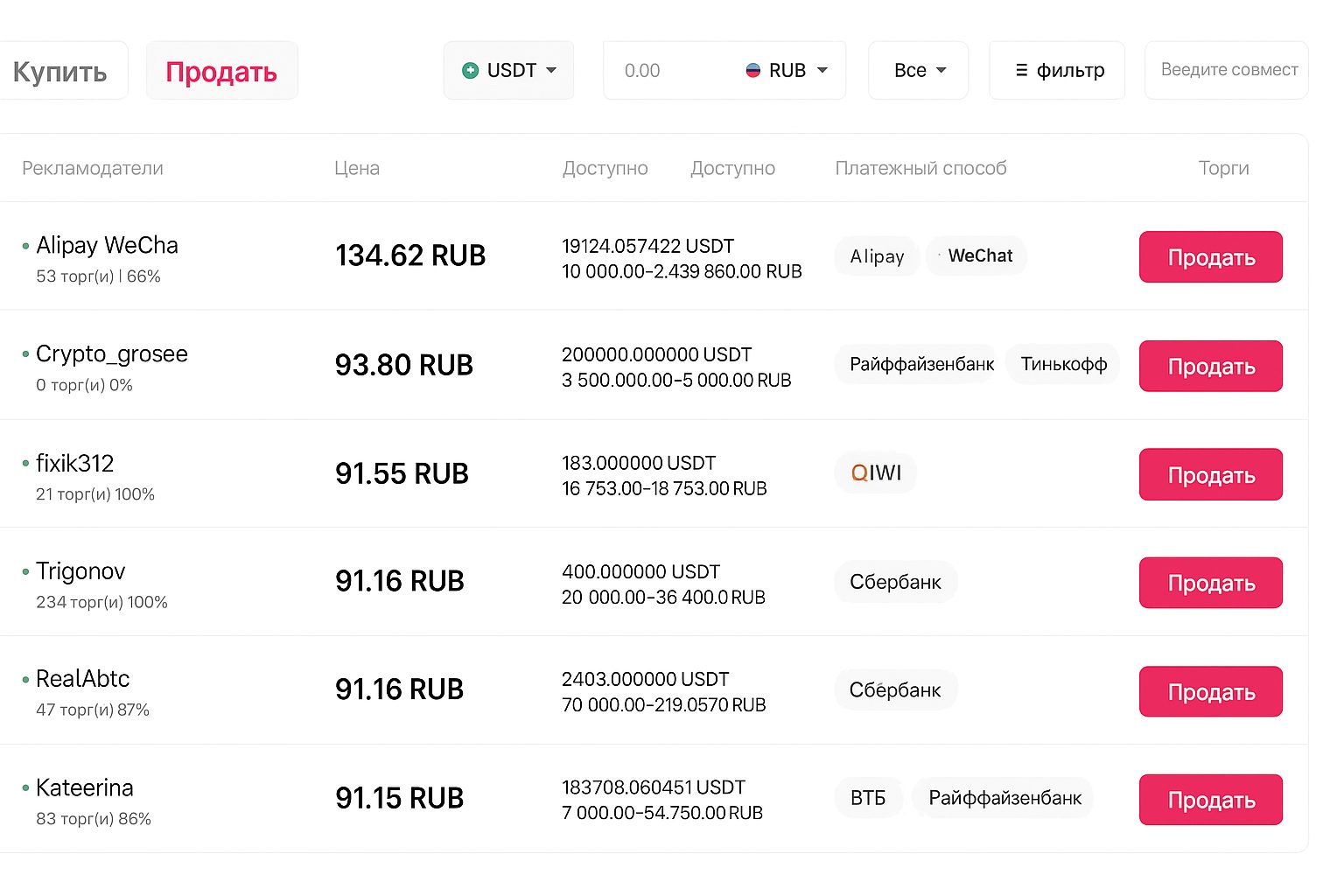

Для удобной продажи активов используется пиринговый раздел Bybit: доступ к ордерам открыт по USDT, BTC, ETH и др., а деньги отправляются на карточные реквизиты владельца; подтверждение личности обязательно, что раскрывает повышенные лимиты и снижает риски. Прямые кэш‑ауты по фиатам доступны не всегда и зависят от валютной пары и региона.

На практике часть валют можно купить с карты через партнёров, а продать с поступлением на карту удаётся прежде всего в EUR. Для остальных сценариев помогает peer‑to‑peer маркет OKX: там возможны переводы на карты банков по условиям контрагентов. На начало 2025 года RUB в основной линейке отсутствует.

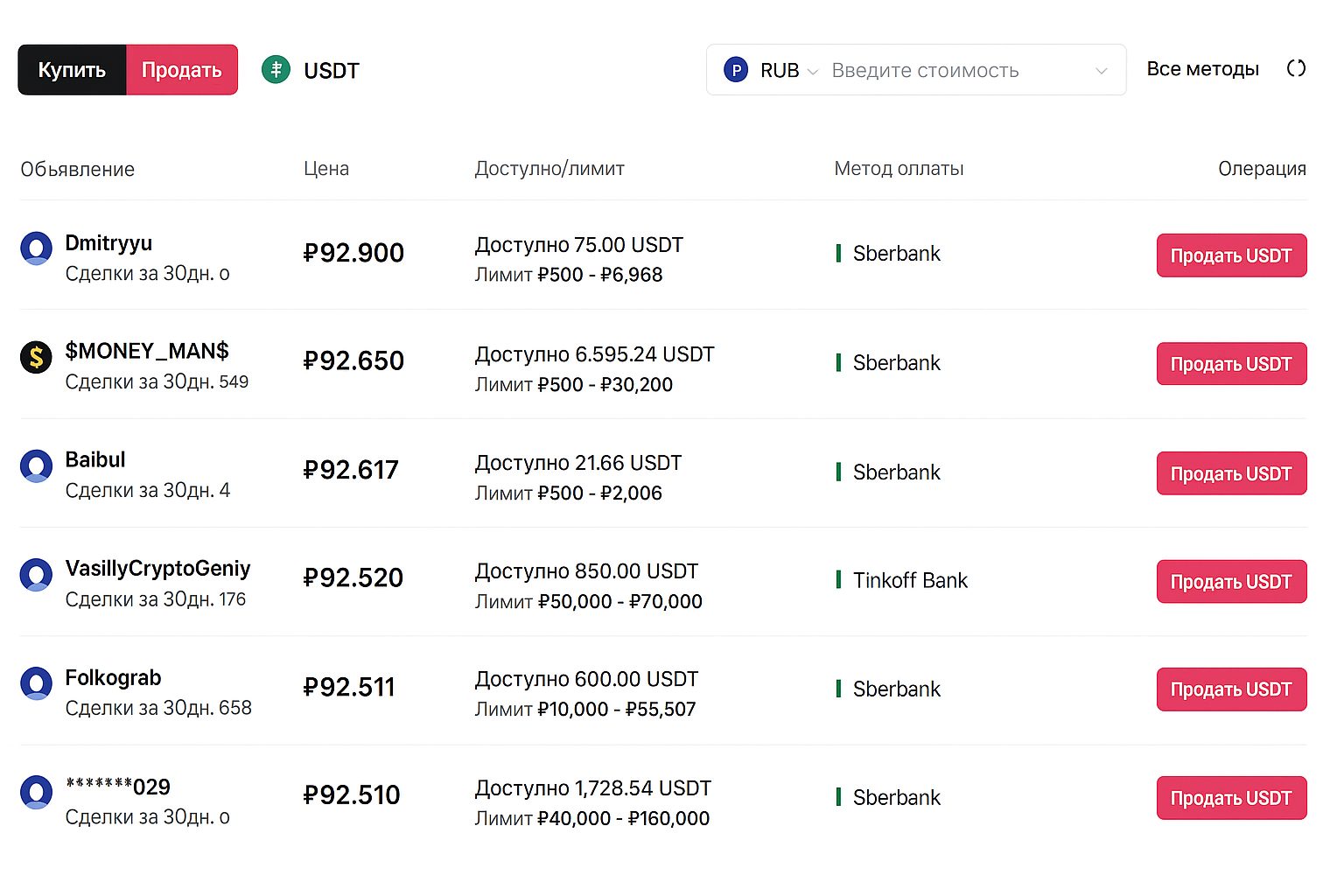

В кабинете достаточно открыть «Фиат и спот», выбрать валюту (например, евро или гривну) и сформировать выплату на Visa/MC; альтернативно доступен Binance P2P для гибких лимитов и локальных способов оплаты.

Для сделок между пользователями у HTX есть раздел Huobi P2P: можно продавать популярные монеты (например, XRP, TRX, LTC и др.) с переводом на банковские реквизиты; для минимизации споров рекомендуется пройти идентификацию.

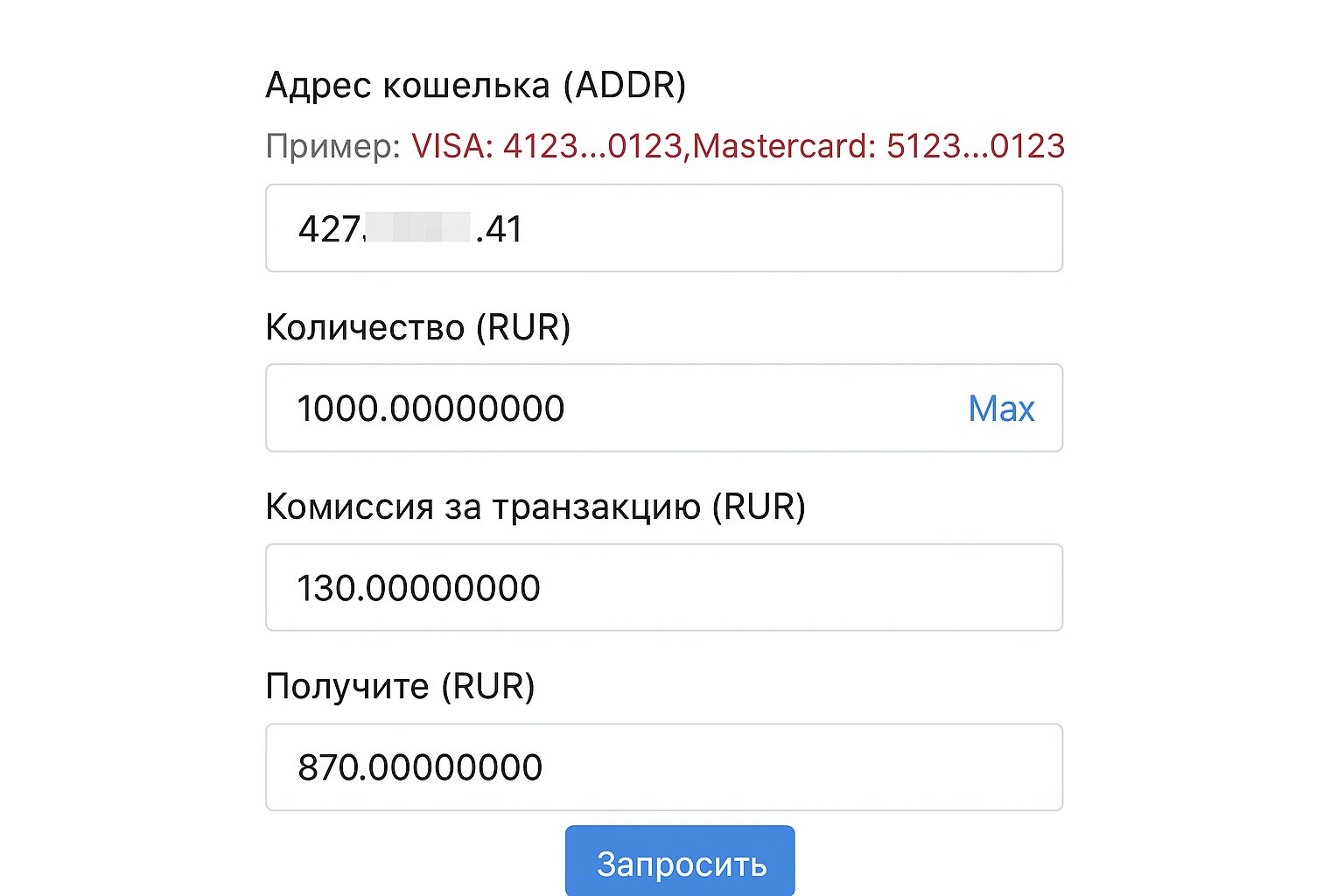

Через встроенный кошелёк возможны прямые выплаты на карты Visa/Mastercard/Мир в РФ: сбор около 4,99%, диапазон сумм от 5 000 до 50 000 RUB за операцию; зачисление обычно быстрое, но регламент допускает ожидание до нескольких дней.

По правилам площадки банковская карта для получения платежа должна принадлежать владельцу аккаунта.

Её пиринговый маркет MEXC P2P позволяет принимать оплату на карточный счет за продажу USDT, ETH и других активов; прямые выплаты через провайдеров доступны для ограниченного набора фиатов, к примеру, в евро‑зоне.

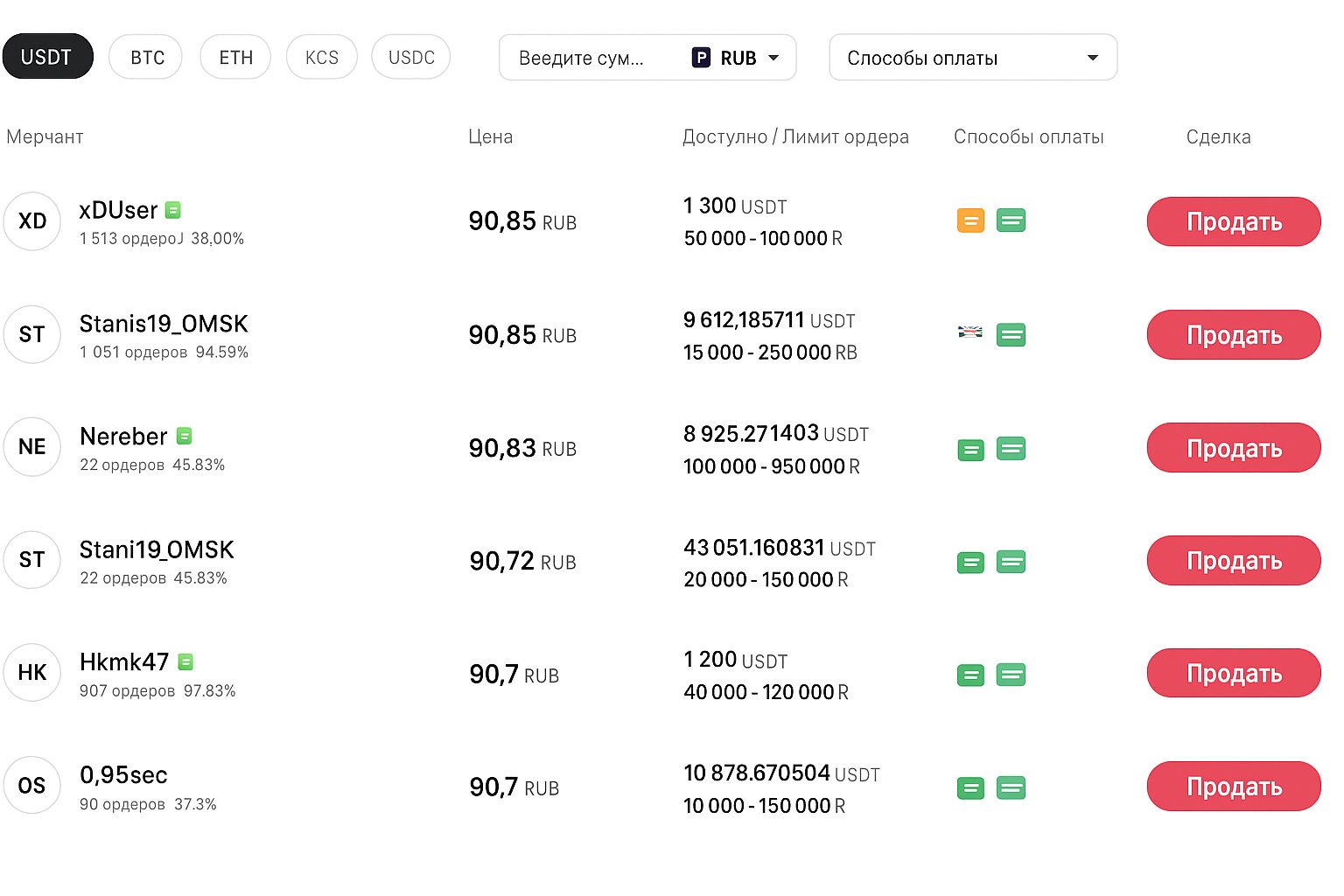

На KuCoin P2P активно торгуют стейблами и топ‑коинами; средства контрагента приходят на карту, а монеты на время блокируются в эскроу. Споры разбирает служба поддержки; подтверждение личности открывает доступ к повышенным лимитам.

Для обмена указывают сумму, направления и предпочитаемый способ оплаты с поступлением на карту.

Для верифицированных аккаунтов доступны переводы на Visa/MC в RUB и KZT; по рублю действует требование «карта российского банка», лимиты по месяцу и операциям фиксированы, комиссия по рублю около пяти–шести процентов. При оформлении заявки вводят номер карты и базовые персональные данные.

Вывести фиат без прохождения KYC здесь возможно: максимум около 200 000 RUB за операцию, комиссия порядка 4%; принимаются карты, выпущенные в СНГ (Visa/Mastercard/МИР). Для безопасности включите 2FA в настройках аккаунта.

Подтверждение личности обязательно, лимиты после проверки выше.

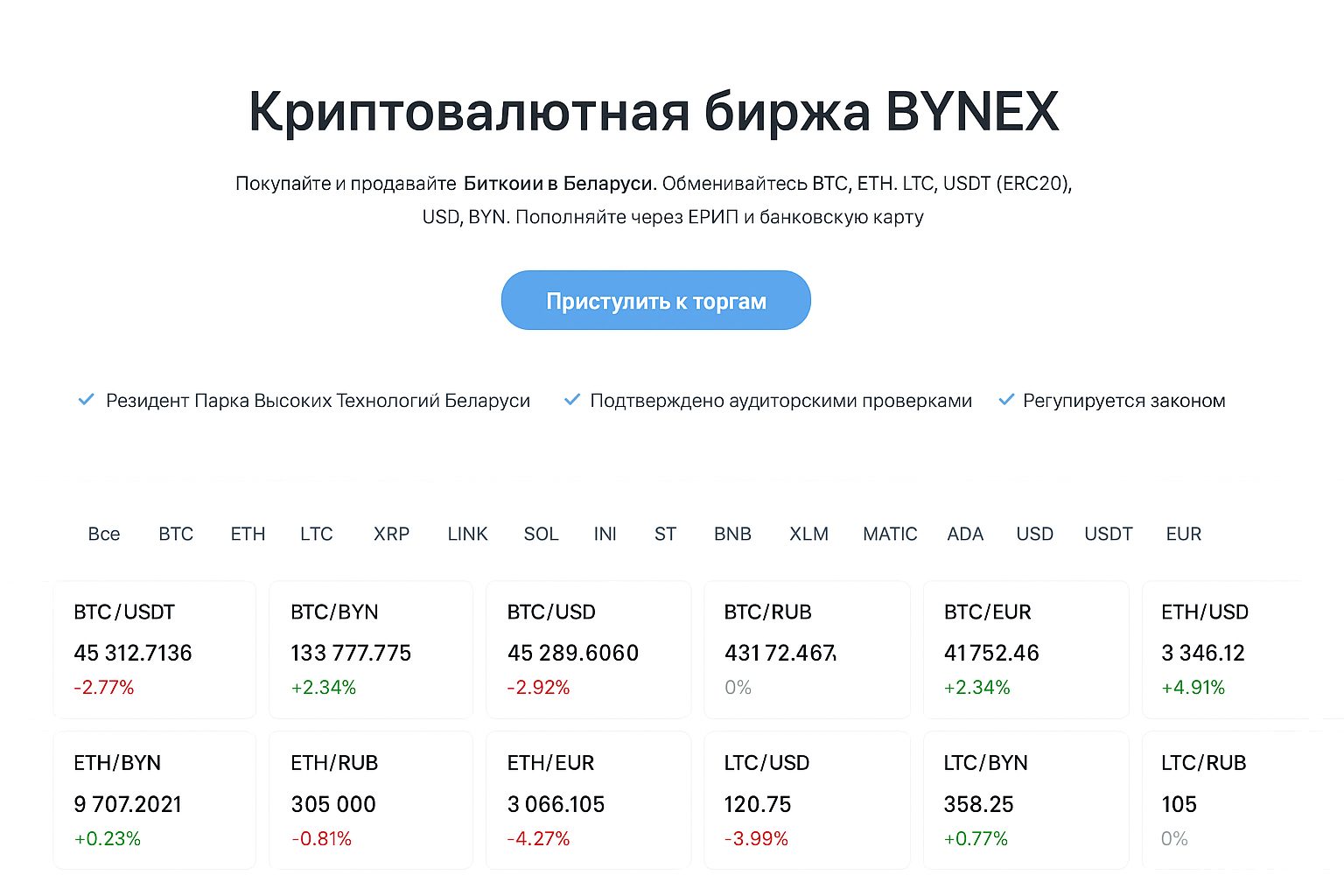

Регулируемая белорусская площадка со спотом и карточными переводами: комиссия при отправке на карту около 4%, но не ниже минимального порога по валюте. Набор фиатов схож с Bynex.

P2P‑маркет Bitget поддерживает сделки по стейблам, BTC, ETH и токену BGB; карточные выплаты зависят от оффера, идентификация обычно требуется для расширенных лимитов.

Доступен вывод средств на банковские карты в поддерживаемых валютах по предложениям продавцов.

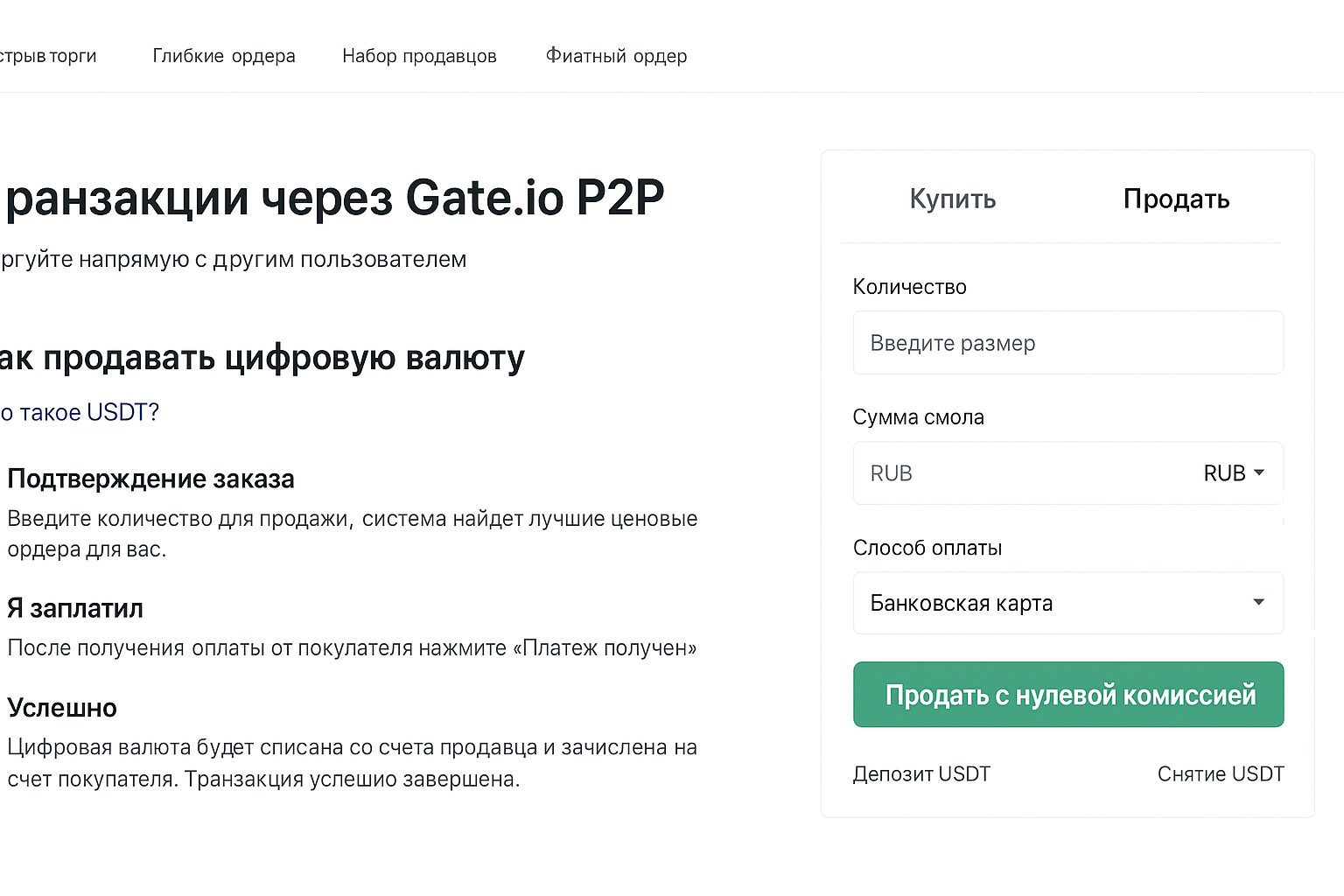

На текущий момент карточные переводы реализуются через p2p‑обмен; пополнение фиатом возможно прямо, включая AdvCash. Комиссии в сделках низкие, есть продукты для пассивного дохода.

Площадка токенизированных активов из РБ принимает BYN, USD, EUR и GBP; доступен вывод на банковские карты и счета: минимальные суммы от 50–100 в зависимости от валюты; комиссия стартует от 2,5% или в фиксированной сумме.

Помимо биржевых p2p‑разделов, есть самостоятельные площадки с эскроу и арбитражем. Сценарий прост: один участник публикует оффер с курсом, способом оплаты и лимитами, другой принимает условия, после чего крипто блокируется в гарантийном хранилище до подтверждения фиата.

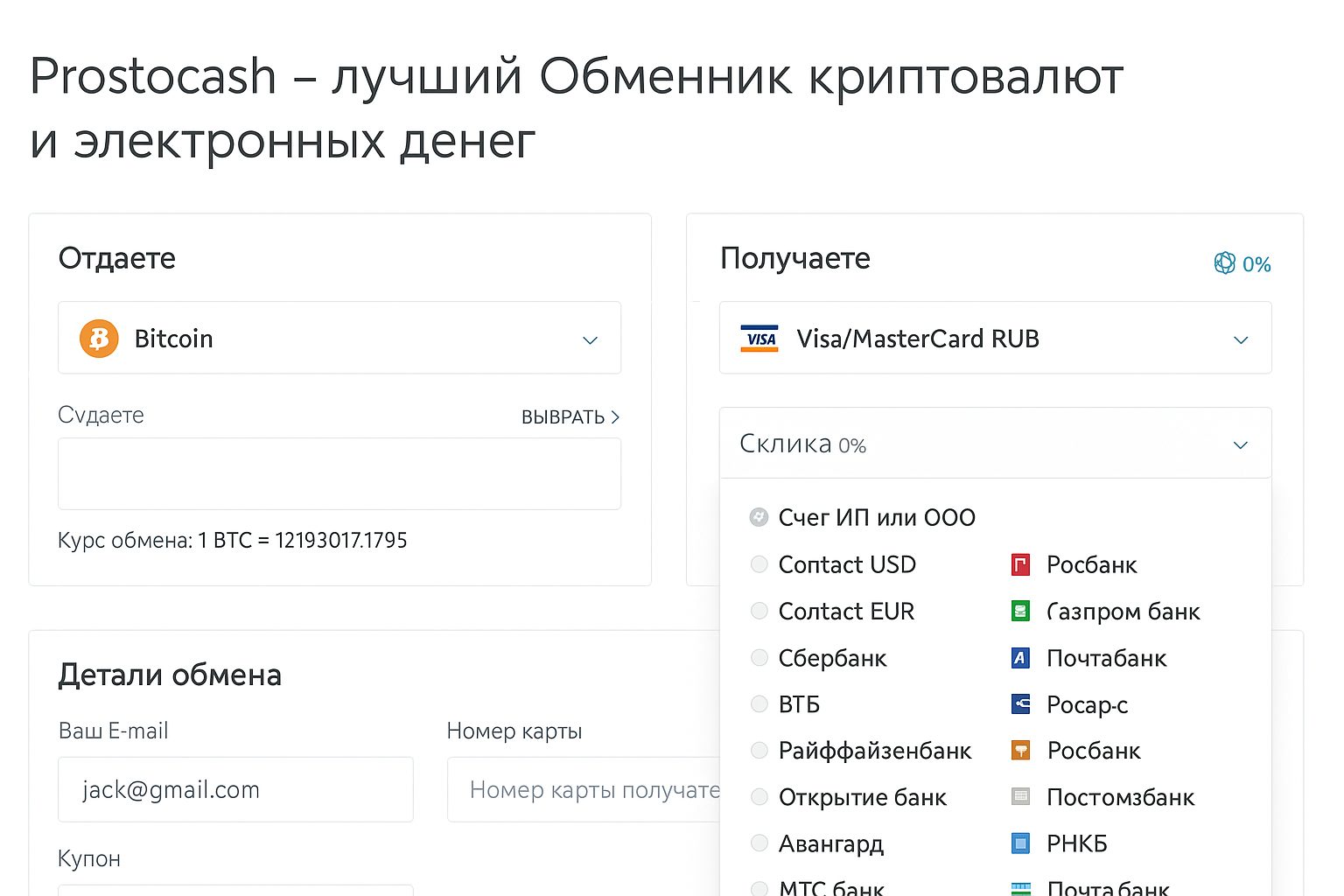

Тем, кому удобнее простые формы, подойдут онлайн‑обменники, электронные платёжные системы и боты в мессенджерах. Обычно достаточно выбрать направление, указать реквизиты и оплатить заявку; KYC требуют редко, но курс часто зависит от резерва.

Для поиска надёжного оператора используйте агрегаторы мониторинга или проверенные бренды на рынке. Ниже — примеры.

ЕПС объединяют работу с фиатом и крипто в одном аккаунте и позволяют оформить перевод на внешние карты. Вот варианты.

Некоторым удобнее интерфейс мессенджера: там тоже доступны фиатные выплаты на карты и кошельки с использованием гарантийных механизмов.

Для фиата почти всегда потребуется идентификация: KYC/AML отнимают время и лишают анонимности, а иногда банки дополнительно просят подтверждать принадлежность карты. Вторая группа рисков — банковский и госкомплаенс: крупные поступления могут вызвать вопросы у финмониторинга, транзакции метятся как подозрительные, карты замораживаются, а некоторые домены площадок блокируются регуляторами. В среде одноранговых сделок присутствуют мошенники, потому важно следовать правилам эскроу.

Полезно изучить: обзор частых схем обмана на p2p и способы защиты.

Чтобы действовать легально в России, доходы от цифровых активов декларируют: ставка НДФЛ обычно 13%, подают 3‑НДФЛ и, при желании, прикладывают выписки по операциям. Дробление сумм не гарантирует спокойствия — банки фиксируют паттерны движений. Сохранение подтверждений и уплата налогов существенно снижают вероятность блокировок.

Варианты обналичивания криптоактивов. Биржевые сервисы, обменники, ЕПС и боты — все эти каналы позволяют получить фиат на карту, у каждого свои лимиты и комиссии.

Площадки с прямыми выплатами на карту встречаются. Среди примеров — Whitebird, EXMO, Yobit; доступность зависит от конкретной валюты и страны.

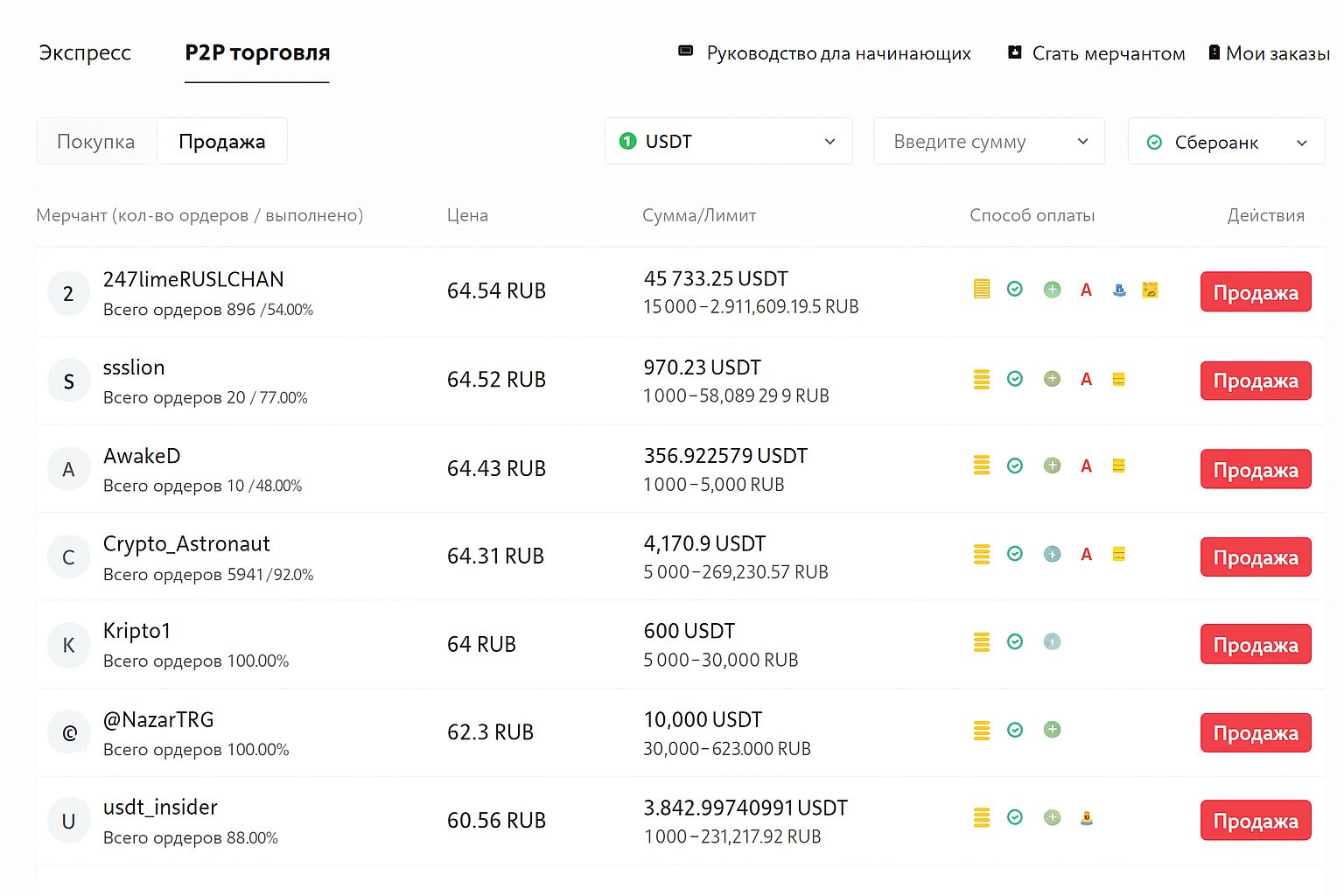

Порядок действий в пиринговом маркете. Находите предложение, принимаете оплату на свой карточный счёт, подтверждаете получение — монеты из эскроу уходят покупателю.

Bybit и Visa: схема перевода. Используйте раздел одноранговых сделок или выберите надёжный обменный сервис, если офферов под вашу карту нет.

Комиссионные на карточные перечисления отличаются. При прямых выплатах часто берут от двух до пяти с лишним процентов, у провайдеров встречаются фиксированные сборы.

Ограничения и препятствия возможны. Без декларирования значительные суммы привлекут внимание; банки имеют право временно блокировать карты до разъяснений.

Законность зачисления на карту. Решение зависит от правил банка и платёжной системы; общегосударственных запретов на такие поступления обычно нет.

Работа с российскими картами сохраняется частично. Без учёта p2p ещё доступны EXMO, Whitebird, Bynex, Free2ex, Yobit — условия меняются.

Различия между прямым переводом и провайдером. Биржи часто используют Simplex/MoonPay/Banxa и другие шлюзы, где возможны проверки адреса и личности, а итоговая комиссия может быть заметной.

Поддержка виртуальных карт есть. Форм‑фактор роли не играет, важна совместимость платёжной сети и корректность реквизитов.

Дебетовые карты от площадок. Выпуски карточных продуктов встречаются (например, Bybit для ЕС), география и условия ограничены.

Для перевода средств на Visa, Mastercard и МИР сегодня активно задействуются p2p‑маркеты и интеграции с провайдерами: итоговые расходы варьируются от нуля на пользовательских сделках до нескольких процентов у платёжных шлюзов. В странах с осторожным подходом к криптоактивам соблюдение KYC/AML и прозрачная отчётность помогают минимизировать риски.

Практичное решение — работать с проверенными именами вроде Bybit и OKX, сверять комиссии на месте и декларировать доходы по местному законодательству (в РФ — 3‑НДФЛ). Так вы сохраните доступ к банковской инфраструктуре и защитите платежи.

Сообщение Топ площадок 2025 для перевода криптоактивов на Visa/Mastercard/МИР: 15 криптобирж с зачислением на банковские карты появились сначала на CryptoRussia.