Давнее противостояние крипты и традиционного банковского сектора перешло в открытую фазу: с подписанием GENIUS Act запустился релоад всей финансовой архитектуры. Спустя всего пару недель после принятия закона такие техгиганты, как Amazon и Walmart, уже прорабатывают запуск собственных корпоративных стейблкоинов. По словам CEO Kronos Research Хэнка Хуана в интервью, если такие намерения подхватят и другие корпораты, […]

Давнее противостояние крипты и традиционного банковского сектора перешло в открытую фазу: с подписанием GENIUS Act запустился релоад всей финансовой архитектуры. Спустя всего пару недель после принятия закона такие техгиганты, как Amazon и Walmart, уже прорабатывают запуск собственных корпоративных стейблкоинов.

По словам CEO Kronos Research Хэнка Хуана в интервью, если такие намерения подхватят и другие корпораты, банковскую систему ждёт отток ликвидности в промышленных масштабах. Банки могут попасть под серьёзный пресс, особенно если деньги массово начнут утекать из депозитов в кастомные токены. При этом юзеры, которые пересаживаются на ритейл-койны, остаются без тех бенефитов и страховок, которые даёт классическая банковская обвязка.

GENIUS Act обозначает тектонический сдвиг в том, как стейблкоины интегрируются в американские финансовые рынки. Закон требует полного обеспечения стейблкоинов реальными активами и вводит строгий надзор, одновременно признав потенциал технологии как катализатора инноваций в платёжных системах.

Среди важнейших положений: выпуск разрешён лишь застрахованным депозитным институтам и определённым одобренным небанковским структурам. Алгоритмические и необеспеченные стейблкоины полностью запрещаются — для защиты стабильности и доверия потребителей.

Как следствие, ведущие розничные компании начали рассматривать запуск фирменных токенов, и всё указывает на то, что дело не ограничится гипотезами.

Причин для этого несколько. Компании вроде Amazon и Walmart обслуживают миллионы клиентов ежедневно, при этом значительная часть платежей проходит через платёжные сети типа Visa и Mastercard, которые взимают комиссии в 2–3% с каждой транзакции. Для таких гигантов это означает миллиардные издержки ежегодно.

Создание собственного стейблкоина даёт возможность сократить или вовсе устранить эти расходы. Более того, убрав посредников вроде банков и платёжных шлюзов, ритейлеры получают мгновенные расчёты и улучшение денежных перемещений как для себя, так и для своих поставщиков.

В глобальном контексте фирменные стейблкоины открывают путь к дешевым и эффективным трансграничным переводам без накладных комиссий за валютный обмен, а также потенциально расширяют клиентскую базу.

Фирменные токены можно легко интегрировать в программы лояльности, предлагать кастомные бонусы, скидки и даже запускать новые финтех-услуги.

Как выразился Хэнк Хуан:

«Бонусы без трения и экономия — вот драйверы массового перехода. Ритейл-коины ворвутся туда, где клиенты гонятся за выгодой, а банки — за выживаемостью».

Вопрос остаётся один: насколько быстро и болезненно это скажется на традиционных банках?

Широкое внедрение фирменных стейблкоинов может привести к масштабному оттоку ликвидности из банковской системы. Вместо хранения средств на счёте в банке, потребители начнут держать деньги в кошельках Amazon или Walmart.

Этот сдвиг означает сокращение банковских депозитов — источника кредитной активности. Меньше депозитов — меньше возможности кредитовать. В долгосрочной перспективе это уменьшает роль банков как системных финансовых игроков.

«Переход от TradFi к цепочкам будет бесшовным — клиенты выберут гибкие и привычные Rails. Ритейл-коины высосут ликвидность в брендовую криптоэкономику,»— предупреждает Хуанг.

Крупнейшие банки уже чувствуют угрозу и начинают адаптацию.

Финансовые учреждения и раньше сталкивались с уходом вкладов, но GENIUS Act и ритейл-стейблкоины могут ускорить этот процесс. Банки инвестируют в цифровые решения, чтобы не потерять позиции.

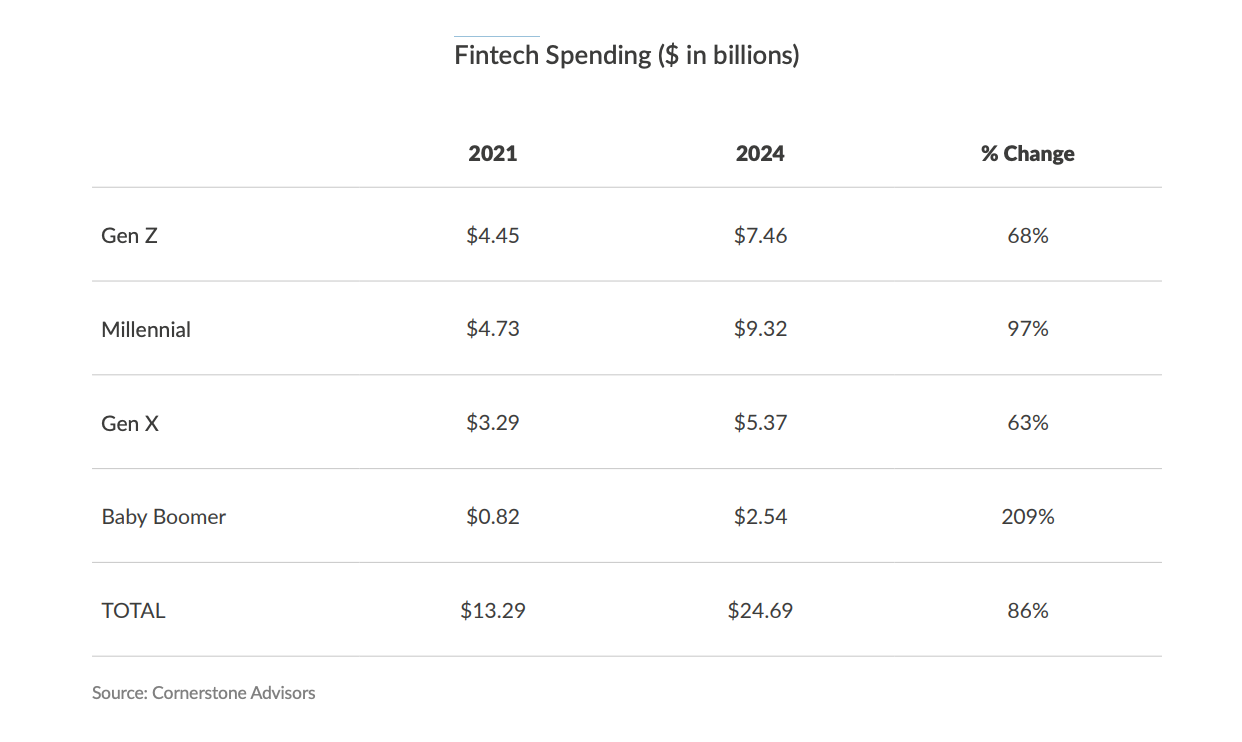

Согласно Cornerstone Advisors, с 2021 по 2024 год траты на финтех-сервисы выросли на 86% — от $13,29 млрд до $24,69 млрд — среди всех возрастных групп.

JPMorgan Chase — один из флагманов адаптации. С момента запуска JPM Coin в 2019 году банк строил инфраструктуру для цифровой трансформации. В ответ на GENIUS Act был анонсирован новый инструмент — JPMorgan Deposit Token (JPMD), который будет функционировать на публичной Base-сети от Coinbase.

JPMD — это токен, обеспеченный депозитами, застрахованными FDIC, с возможностью начисления процентов. В отличие от ритейл-стейблкоинов, не имеющих права на доходность, JPMD предоставляет институциональным клиентам надёжную и доходную альтернативу.

Это не просто защита позиции — это стратегическая контратака.

FDIC-страхование остаётся критическим преимуществом банков. Оно покрывает депозиты до $250 000 и гарантируется государством. Этого нет у небанковских эмитентов стейблкоинов. В случае их неплатёжеспособности потребитель может потерять средства.

«Без страхования — никакой защиты, только надежда на резервы. В случае кризиса стейблкоин может ‘развязаться’ от $1, и потери будут реальны,» — говорит Хуанг.

Банки могут использовать это преимущество как якорь доверия для своих клиентов.

Появление ритейл-стейблкоинов запускает новую фазу конкуренции. Это не просто техноинновация — это битва за капитал, доверие и внимание потребителей.

Скорее всего, нас ждёт гибридный финтех-ландшафт, где банки, небанковские эмитенты и крипто-френдли финтехи будут сосуществовать в рамках одной экосистемы. Но выживут не все. В этой гонке за ликвидность и доверие останутся в игре только те, кто сумеет собрать воедино технологический стэк, комплаенс и репутацию.