Trump Media & Technology Group (TMTG) 29 мая разместит обыкновенные акции на ~$1,5 млрд и обеспеченные конвертируемые облигации на $1 млрд.

Trump Media & Technology Group (TMTG), материнская компания соцсети президента США Дональда Трампа Truth Social, 29 мая разместит обыкновенные акции на ~$1,5 млрд и обеспеченные конвертируемые облигации на $1 млрд.

Ценные бумаги выкупят порядка 50 институциональных инвесторов, с которыми достигнуты договоренности.

Средства пойдут на создание биткоин-казначейства.

«Мы рассматриваем цифровое золото как кульминацию финансовой свободы. […] Инвестиции создадут синергию с платежами по подписке, utility-токенов и других запланированных транзакций в Truth Social и Truth+», — говорится в сообщении.

Размещение в 4,3 раза увеличит баланс корпорации, который на конец первого квартала составлял $759 млн

Cantor Fitzgerald & Co. выступила в качестве финансового консультанта сделки. Ранее председателем и CEO фирмы стал Брэндон Лютник, сын бывшего главы фирмы Говарда Лютника, который в этом году занял пост министра торговли США.

WSJ: Cantor Fitzgerald договорилась о 5% доле в TetherКастодианами монет станут Crypto.com и Anchorage Digital.

26 мая Financial Times со ссылкой на осведомленные источники сообщила о планах TMTG привлечь $3 млрд за счет выпуска ценных бумаг. В Trump Media опровергли эту информацию.

TMTG пополнит список компаний, которые одобрили биткоин-стратегию. Согласно BitcoinTreasuries, насчитывается 114 организаций. Суммарно им принадлежит 807 853 BTC 3,85% эмиссии). Лидером выступает Strategy с 580 250 BTC ($63,2 млрд).

Данные: BitcoinTreasuries.

Данные: BitcoinTreasuries.

Пользователь под ником Lowstrife в треде поделился своими опасениями, как подобное масштабирование покупок цифрового золота способно в итоге привести к «разрушению» всей конструкции.

Bitcoin treasury companies are all the rage this week. MSTR, Metaplanet, Twenty One, Nakamoto.I think they're toxic leverage and the worst thing which has ever happened to bitcoin & what bitcoin stands for. In the right conditions, here's the mechanism of how this blows up1/n pic.twitter.com/3I4NNAs0Le

— lowstrife (@lowstrife) May 23, 2025Специалист указал на увеличение левериджа Strategy и использующих ее стратегию организаций за счет непрекращающейся волны размещения ценных бумаг, что приводит к размыванию доли существующих акционеров.

«[Этот метод] отлично работает, если mNAV > 1. Проблема в том, что кредитное плечо полагается на ATM для финансирования обязательных выплат. Если MSTR торгуется ниже 1 mNAV как это было в 2022 году, появляется проблема», — указал Lowstrife.

Эксперт указал на стратегию менеджмента переноса выплат по ценным бумагам в будущее, что в итоге приводит к побочным эффектам.

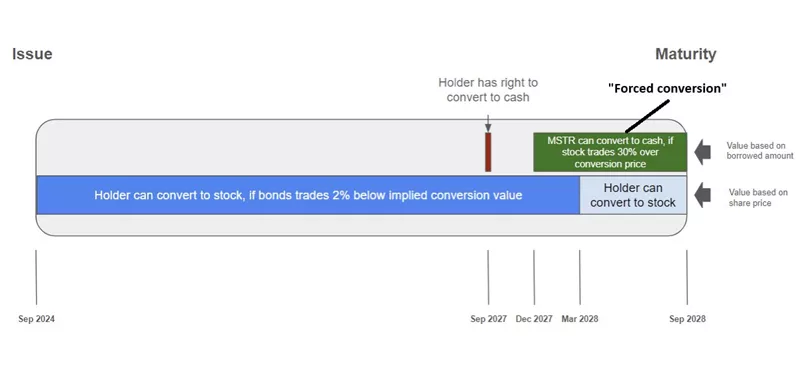

По обыкновенным акциям прирост цены биткоина может не покрыть снижение доходности из-за новых выпусков. По конвертируемому долгу — может потребоваться рефинансирование или продажа части монет.

Данные: X.

Данные: X.

С «префами» возникает необходимость выплаты дивидендов. Выпуск этих ценных бумаг и денежные потоки по ним будут профинансированы за счет разводнения владельцев обыкновенных акций.

«STRF представляет собой бессрочный долг с выплатой 10%. Strategy будет постоянно обращаться к ATM, чтобы финансировать каждый выпущенный доллар. Навсегда. Покупки, сделанные сегодня за счет акционеров будущего. На что это похоже?», — задался вопросом аналитик.

Lowstrife подчеркнул, что проблема заключается в зависимости от конъюнктуры рынка. Специалист отметил наличие опции приостановления выплаты дивидендов, но ее активацию он посчитал маловероятной, поскольку это воспримут как потенциальную неплатежеспособность.

«Чем это закончится? Все начинается с mNAV. mNAV — это все. […] Если он ломается, способность компании привлекать капитал ослабевает. Конвертация вредит mNAV. Компания утрачивает способность осуществлять финансовые платежи по своему долгу», — спрогнозировал эксперт.

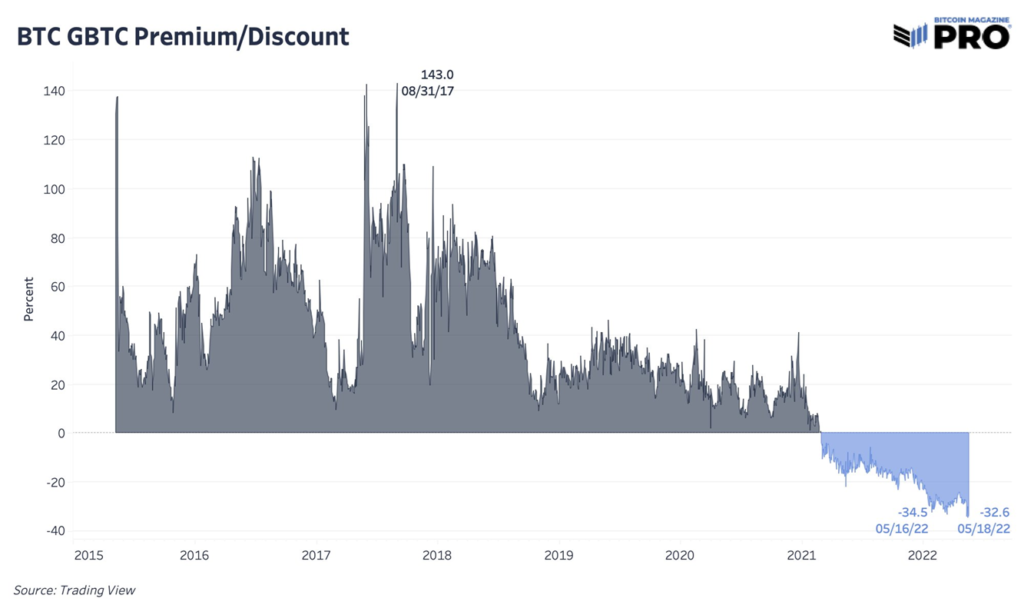

Lowstrife отметил риски для Strategy в росте числа корпораций, которые реализуют биткоин-стратегию. Он провел параллели с GBTC от Grayscale, потерявшего уникальность после запуска ETF. В результате премия по акциям исчезла, как и спрос вместе с «разгромом» mNAV.

Данные: X.

Данные: X.

Эксперт повторно пояснил, что mNAV полностью основан на настроениях. Нет никакого механизма или причины, по которым показатель должен соответствовать стоимости активов.

Специалист отметил риски сжатия метрики ниже 1, что сократит возможности привлечения капитала и новых покупок монет. Положение может усугубить необходимость выплаты дивидендов в неблагоприятных рыночных условиях.

Ситуацию усложняют конвертируемые облигации с погашением в 2028-2032 годах на $8,2 млрд. Если цена на обыкновенные акции не достигнет величины конвертации, Strategy потребуется рефинансировать долг или выплатит его, продав монеты.

«Это не революция. Это финансовые пирамиды, гоняющиеся за кредитным плечом. Я ходлер. Мне действительно грустно видеть, как [Майкл Сэйлор] повторяет наработки финансовой инженерии 2008 года, которые и привели к созданию цифрового золота», — заключил Lowstrife.

Напомним, Джесс Майерс из Moon спрогнозировал повышение доли биткоина на балансе публичных организаций до 50% к 2045 году.

Согласно Bitwise, к концу 2026 года запасы первой криптовалюты у институциональных игроков, включая правительства и корпорации, достигнут 20% от общей эмиссии монеты (~4,2 млн BTC).

Ранее в Bernstein предсказали рост биткоин-резервов компаний до $330 млрд к 2029 году.

Мнение: «Майклы Сэйлоры» не хотят, чтобы биткоин угрожал существующей системе