Стейблкоины растут быстрее, чем многие ожидали. По данным отчёта Bitwise, к 2024 году объём операций с ними оказался чуть выше, чем у Visa. Аналитики называют стейблкоины одной из самых заметных финансовых технологий последних двадцати лет. Стейблкоины позволяют переводить деньги в любое время суток, почти без комиссии. В сравнении со SWIFT это выглядит как новая реальность. […]

Стейблкоины растут быстрее, чем многие ожидали. По данным отчёта Bitwise, к 2024 году объём операций с ними оказался чуть выше, чем у Visa.

Аналитики называют стейблкоины одной из самых заметных финансовых технологий последних двадцати лет. Стейблкоины позволяют переводить деньги в любое время суток, почти без комиссии. В сравнении со SWIFT это выглядит как новая реальность.

В DeFi стейблкоины стали удобной единицей расчёта и средством обмена. Без них сложно представить, как работала бы большая часть децентрализованных сервисов.

Но вместе с ростом приходят и риски. По словам Андрея Грачева из DWF Labs, у стремительного роста стейблкоинов есть и слабые места. Он говорит, что один из рисков связан с тем, что пользователи могут начать массово выводить средства, и тогда не все эмитенты смогут с этим справиться. Особенно уязвимы алгоритмические стейблкоины. При панике они могут просто не справиться с нагрузкой.

«Представьте, что будет, если пользователи начнут выводить средства массово, боясь потери стабильности. Это легко дестабилизирует эмитентов и приведёт к резким скачкам на рынке», — объясняет Грачев.

Он также отмечает, что ещё одной проблемой является управление резервами. Если у эмитента недостаточно активов или их структура непрозрачна, доверие быстро испаряется. Особенно опасно, когда резервы хранятся в офшорах без контроля.

Читайте также: UAE запускает стейблкоин на базе дирхама: финтех-рывок с прицелом на глобальное лидерство

По его мнению, решением может стать публичное подтверждение резервов, лучше всего в резервах центральных банков или в коротких облигациях США. Также он считает, что нужны чёткие правила: раздельное хранение средств, прозрачная структура управления и аудит смарт-контрактов. Должны быть встроенные механизмы защиты вроде ограничения на вывод или аварийного отключения при резких обвалах.

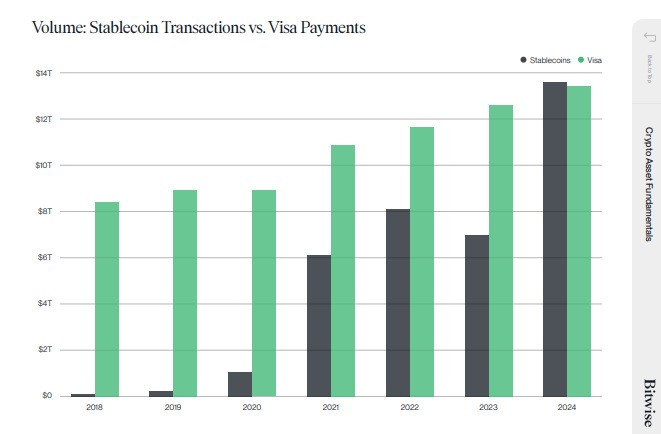

Объём транзакций в стейблкоинах. Источник: Bitwise

По данным Bitwise, в 2024 году общий объём транзакций со стейблкоинами составил около $14 триллионов. Год назад он был на уровне $7 триллионов. Для сравнения, в 2020 году этот показатель был почти в десять раз меньше, чем у Visa. До нынешних масштабов рынок дорос меньше чем за пять лет.

Растущий интерес к стейблкоинам подталкивает банки и даже власти некоторых штатов США, например, Вайоминга, к идее выпуска собственных цифровых валют.

Несмотря на бурное развитие отрасли, некоторые эксперты задаются важным вопросом. Смогут ли банки запускать стейблкоины по той же схеме, что USDC и USDT. Возможно, им придётся идти другим путём. Об этом говорит Питер Козьяков, сооснователь и CEO компании Mercuryo.

«Будут ли токены запускаться на открытых блокчейнах или на частных разрешённых сетях?» — задался вопросом Козьяков.

Майк Блейк-Кроуфорд из World Mobile Group говорит, что с банками он работал и на развитых рынках, и в странах, где всё только начинается. По его наблюдениям, большинство финансовых организаций склоняются в сторону разрешённых моделей. Однако именно этот подход, по его словам, приводит к определённым проблемам в некоторых регионах.

«В отличие от США, в таких странах, как Пакистан или Занзибар, банки хотят получить преимущества стейблкоинов, но без той децентрализации, которая делает их сильным инструментом финансовой доступности», — отметил он.

Блейк-Кроуфорд отмечает, что всё упирается в противоречие. Банки хотят использовать стейблкоины, но без децентрализации. По его словам, найти компромисс будет непросто. Пользователи уже привыкли к решениям, которые работают на практике, а не к теории на бумаге.

Читайте также: ProShares отложил запуск XRP ETF: SEC пока не дал зеленый свет

Будущее таких стейблкоинов зависит от того, какие законы примут в США и какие нормы закрепят в Европе. Раньше рынок развивался без особого контроля, но после нескольких громких провалов, вроде потери привязки или полного краха, регуляторы начали готовить чёткие правила.

Блейк-Кроуфорд говорит, что для роста мобильных платежей важнее всего понятные правила.

«STABLE Act может реально двинуть рынок вперёд. Когда я говорю с клиентами в США, они всё время возвращаются к вопросу регулирования. Люди хотят удобные способы оплаты, как у наших пользователей в Африке, но с чёткими законами, которые защитят их деньги», — объясняет он.

По его мнению, если в Америке появится нормальная законодательная база, спрос на стейблкоины сильно вырастет.

Вопросы регулирования стоят не только в США. По словам Андрея Грачева, на развитие глобальных стандартов могут повлиять Банк международных расчётов и МВФ. Они уже готовят инициативы по трансграничным платежам.

Грачев говорит, что самое сложное сделать так, чтобы соблюдение закона не нарушало права пользователей.

«Как внедрить контроль за транзакциями, не нарушая приватность? Пока никто не дал внятного ответа. Но без этого массового принятия стейблкоинов не будет», — считает он.