Медвежий рынок меняет правила игры Сегмент DeFi все еще остается одним из самых активных в индустрии, особенно на Ethereum и других крупных сетях. Но на фоне снижения рыночной активности децентрализованные протоколы массово переходят к стратегии низкой доходности. В прошлом месяце основные стабильные монеты, приносящие доход, в основном снижали свою процентную ставку Даже лидеры рынка, такие […]

Сегмент DeFi все еще остается одним из самых активных в индустрии, особенно на Ethereum и других крупных сетях. Но на фоне снижения рыночной активности децентрализованные протоколы массово переходят к стратегии низкой доходности.

В прошлом месяце основные стабильные монеты, приносящие доход, в основном снижали свою процентную ставку

Даже лидеры рынка, такие как Aave, снизили ставку до 4,63% годовых. Новый бренд Sky Protocol (ранее Maker) предлагает 6,09%, хотя в период пиков рынок видел доходность выше 12%.

Несмотря на снижение ставок, доходность в DeFi по-прежнему играет ключевую роль. Особенно в условиях рекордного объема стейблкоинов, которые активно используются для лендинга.

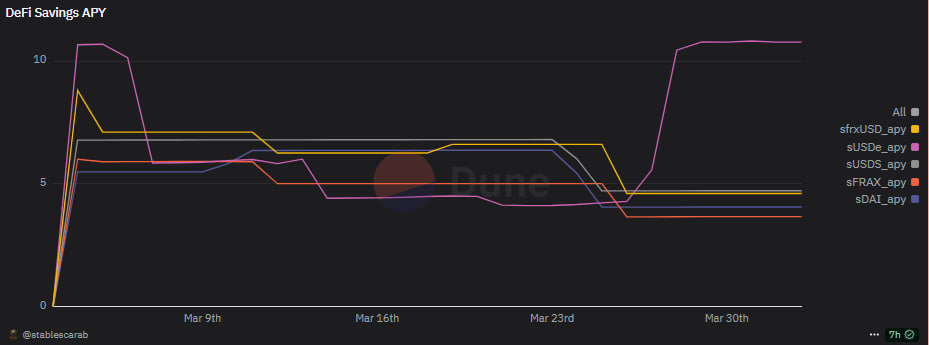

Протоколы предлагают пассивный доход не только на USDT и USDC. Появились стейблкоины с нативной доходностью, в том числе sfrxUSD, sFRAX, sUSDe от Ethena, sUSDS от Sky и sDAI от Maker.

Однако все эти стейблкоины уже снизили доходность на фоне падения цен BTC и ETH. Лидером по-прежнему остаётся sUSDe от Ethena — ставка составляет 10,77% годовых. Протокол удерживает высокий уровень за счет стабильных поступлений от торговли деривативами.

Высокодоходные стейблкоины связаны с новыми токенами и торговыми стратегиями, которые чувствительны к падению цен. При ухудшении условий — возможны депег и убытки. Так случилось, например, с sUSD.

По этой причине инвесторы все чаще выбирают USDC, как более консервативный инструмент — даже при минимальной доходности.

Дополнительный риск — потенциальное регулирование. В США обсуждается законопроект, предлагающий заморозку выпуска стейблкоинов с доходностью, что может повлиять на весь сегмент.

Общий объем заблокированной стоимости (TVL) в DeFi превышает $96 млрд, большая часть — на Ethereum. Однако активность замедляется.

На Solana, например, Kamino Finance теряет объемы, поскольку меньше трейдеров берут займы под спекуляции на мемкоинах. На Ethereum риски ликвидации растут из-за падения цены ETH. Индекс альтсезона остается на минимуме. Альткоины не могут догнать BTC, а интерес к спекулятивной торговле падает.

Пока крупные протоколы снижают ставки, новые сети предлагают доходность в разы выше.

Эти платформы несут гораздо больше рисков: от депега до массовых ликвидаций. Но именно это позволяет им привлекать пользователей в период, когда топовые DeFi-протоколы теряют интерес инвесторов.

Читать далее: США предложили привязать гособлигации к биткоину через BitBonds