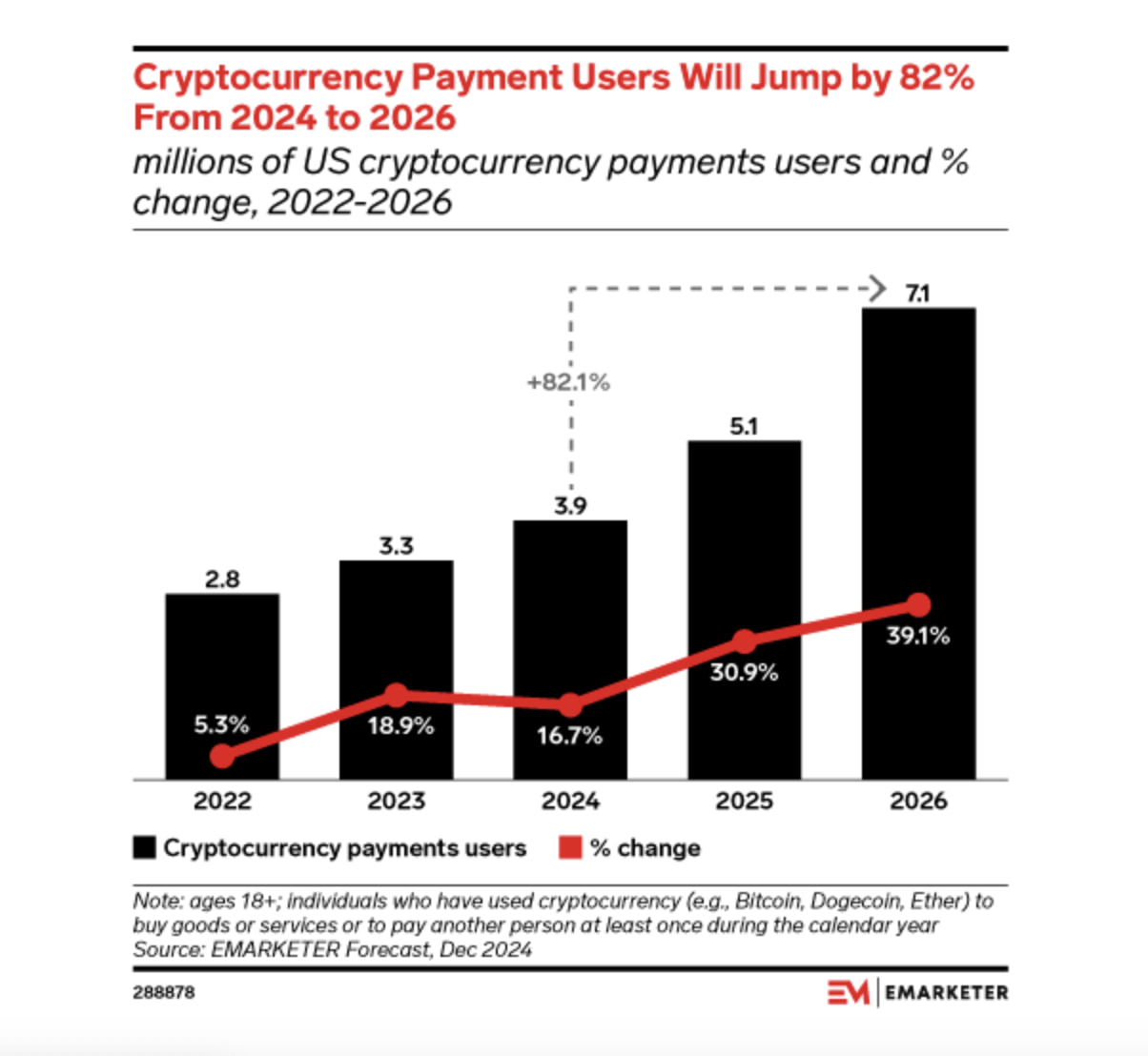

Крипта ближе к людям — через привычные финтех-инструменты Криптовалюты всё чаще используют не только для инвестиций, но и для повседневных платежей. По прогнозам EMARKETER, в 2024–2026 годах использование крипты в оплате товаров и услуг вырастет на 82%. Главные факторы — развитие инфраструктуры и поддержка со стороны регуляторов. Тем не менее, ключевой барьер — это безопасность. […]

Криптовалюты всё чаще используют не только для инвестиций, но и для повседневных платежей. По прогнозам EMARKETER, в 2024–2026 годах использование крипты в оплате товаров и услуг вырастет на 82%. Главные факторы — развитие инфраструктуры и поддержка со стороны регуляторов.

Тем не менее, ключевой барьер — это безопасность. Согласно опросу Bitget Wallet, 37% пользователей считают риски взлома и потери средств главной проблемой. Также людей отпугивают необратимость транзакций и отсутствие юридических гарантий.

Многие криптокомпании уже начали сотрудничать с финтехом, чтобы сделать оплату в криптовалюте такой же простой, как банковский перевод.

Например, платёжная инфраструктура Mercuryo интегрировалась с Revolut Pay. Покупка криптовалюты стала возможна в один клик. Биометрия и пин-коды усиливают безопасность.

CEX.IO пошел по другому пути — запустил интеграцию с MoneyGram. Теперь пользователи могут легко обналичить USDC или наоборот — завести стейблкоины за наличные. Это особенно удобно в странах с ограниченным доступом к банкам.

В ЕС и Великобритании уже действуют правила MiCA, которые позволяют банкам выпускать криптоактивы на базе существующих лицензий. Это создает доверие и снижает риски.

Coinbase делает ставку на стейблкоины: бесплатные переводы USDC, фиатные онрампы и Layer-2 сеть Base с быстрыми и дешевыми транзакциями.

По данным Bitget Wallet, 46% пользователей считают крипту удобнее фиата — она быстрее и дешевле. Особенно высокий интерес в Африке и Юго-Восточной Азии, где банковская инфраструктура развита слабо.

В таких регионах крипта становится не заменой, а первой формой доступа к финансовым услугам.

Чтобы продвигаться в США и Европе, криптоплатежи должны конкурировать с картами и банковскими приложениями. Это значит — нужна защита от мошенничества, обратимые транзакции и чёткое регулирование стейблкоинов.

Возможное решение — предложить пользователям знакомые банковские гарантии, но на базе стейблкоинов и DeFi.

Читать далее: Белый дом Трампа отвечает на скандал с утечкой военных планов