Как в последнее время стал очевиден разрыв между разными стратегиями торговли.

Какая торговая стратегия — фьючерсная или спотовая — больше отвечает духу крипторынка в его актуальном состоянии? Собственными ответом на этот вопрос с читателями ForkLog делится Олег Cash Coin.

Рынок криптовалют принес не только новый технологический класс активов, способный изменить мир, но и позволил широким массам получить доступ к профессиональным торговым инструментам. Из них самыми используемыми стали опционы, фьючерсы и другие деривативы.

По данным IntoTheBlock, совокупный объем торговли фьючерсами на биткоин в декабре 2024 года составил почти $1,8 трлн, в то время как долларовая сумма транзакций в блокчейне первой криптовалюты находится на уровне $1,7 трлн за тот же период. Следовательно, реальное использование цифрового золота, выраженное в фиате, уже находится ниже уровня спекулятивной составляющей на рынке BTC. Для сравнения: объемы спотовой торговли примерно в шесть-семь раз меньше фьючерсной.

А если учесть, что в активном постоянном обороте находится около 20% монет, то мы с большой натяжкой получим условный рыночный мультипликатор в районе 1 к 5, который к тому же уменьшается с течением времени. То есть только около 20% реально передвигаемых биткоинов обеспечивают ликвидность для всего рынка.

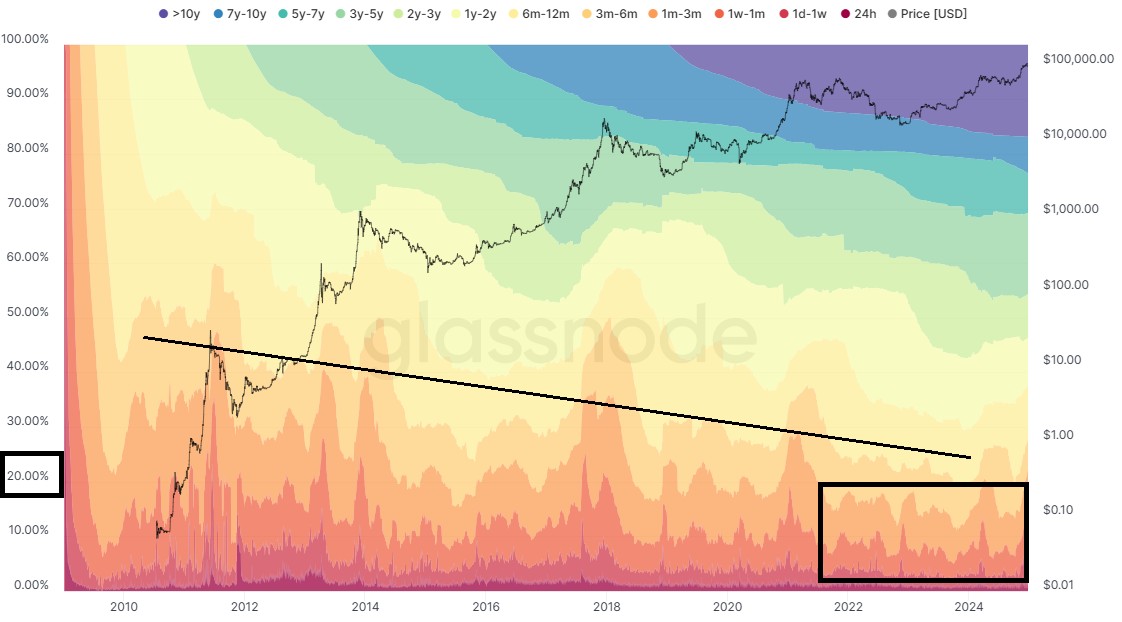

Индикатор HODL Waves, показывающий изменения сетевой активности биткоина. Данные: Glassnode.

Индикатор HODL Waves, показывающий изменения сетевой активности биткоина. Данные: Glassnode.

Тенденция роста фьючерсного рынка показывает постоянное увеличение примерно с 2019 года с небольшим провалом после краха FTX в 2022 году. Интересно, что изъятие ликвидности и «запирание» биткоина сопровождается популяризацией концепции HODL.

«Покупай и держи» — не только экономическая стратегия, но целая философия, близкая многим инвесторам. Эта концепция исключает необходимость спекуляции на краткосрочной волатильности, которую рынок в последние годы использует в качестве топлива для деривативов.

Покупай физический биткоин (спот) и удерживай его как можно дольше на личном холодном кошельке — такова суть HODL. Однако этот подход используют далеко не все, что подтверждается колоссальными объемами на рынке деривативов.

Печально, но и сами фьючерсы изменились до неузнаваемости. Изначально этот инструмент использовали как контракт на поставку товаров по заранее оговоренной стоимости в определенное время. Договорились весной о поставке тонны зерна осенью по цене X — вот и весь фьючерс.

Но на современном крипторынке у широких масс фьючерс означает торговлю с кредитным плечом для увеличения возможностей заработка, когда каждый может превратить $10 в несколько тысяч за пару кликов. Однако нельзя не отметить, что есть и обратная сторона: «19 декабря объем принудительно закрытых позиций на рынке криптовалют составил $1,01 млрд, включая лонги на $844 млн».

В подобных историях не хватает только информации о среднем уровне кредитного плеча, задействованного в торгах. Жаль, что биржи больше не публикуют такую статистику — было бы интересно с ней ознакомиться. Хотя сохранились некоторые цифры из прошлого.

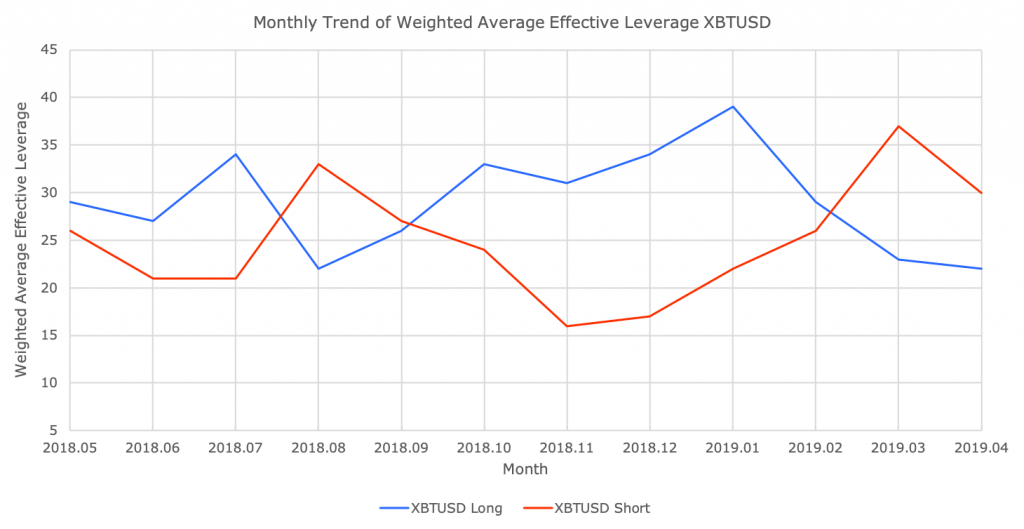

Статистика использования кредитного плеча на BitMEX Данные: блог биржи.

Статистика использования кредитного плеча на BitMEX Данные: блог биржи.

Данные биржи BitMEX за 2018 и 2019 годы показывают, что эффективное кредитное плечо у пользователей находилось в диапазоне 20–30x. Это довольно много для того периода, когда объемы спотовой и фьючерсной торговли находились в соотношении примерно 1 к 1.

На высоковолатильном и при этом самом ликвидном биткоине того времени концентрация эффективной ставки с плечом до 50x поражает. Что уж говорить о мем-токенах, которые теперь заходят на условный Binance с плечом до 50x или даже 75x.

Возвращаясь к концепции HODL, исключающей элемент азартной игры, можно только предполагать, каким был бы рынок и цена самого биткоина, если бы торговались только спотовые монеты.

Конечно, многие укажут, что, например, майнерам необходимы фьючерсы для планирования бизнес-процессов, и это будет справедливое замечание. Однако такого рода инструменты интересны и полезны лишь профессиональным трейдерам, которых крайне мало в общей массе пользователей.

Почти 100 лет назад аналитики уже пришли к выводу, что даже без фьючерсов, только на спотовой торговле можно потерять состояние, поддаваясь пресловутой волатильности. Вряд ли человеческие эмоции и соблазны вроде жадности и страха изменились за эти годы.

«Я разорился бы, если бы был в замешательстве и отвлекался на незначительные изменения рынка. Реальные движения не заканчиваются в тот день, когда они начались», — писал Джесси Ливермор в книге 1940 года «Как торговать акциями».

Спор между спотовой и фьючерсной торговлей заключается в разнице между инвестиционной и спекулятивной деятельностью. Когда участник рынка планирует инвестировать в перспективное направление, обеспечивающее ценность в долгосрочной перспективе, он не будет использовать кредитное плечо. Ему не нужны возможности для открытия шорт-позиций и какие-то деривативы.

C другой стороны, фьючерсному трейдеру неинтересны перспективы проекта или актива в целом — важно лишь движение цены и волатильность, из которых можно извлекать прибыль.

Следуя этой логике, мы имеем дело с двумя совершенно разными типами людей. Одни остаются консервативными участниками рынка, принимающими ценность личного владения, другие следуют новым трендам вроде шеринг-экономики, в которой личного может и не быть — все арендуется на время и без заботы о будущем.