Поставка ликвидности для рынка мем-коинов прибыльнее, чем может показаться. Таким мнением поделился оператор узла Solana и контрибьютор проекта Jito по имени Лео, также известный как IQX, в интервью с Wu Blockchain.

Поставка ликвидности для рынка мем-коинов прибыльнее, чем может показаться. Таким мнением поделился оператор узла Solana и контрибьютор проекта Jito по имени Лео, также известный как IQX, в интервью с Wu Blockchain.

По наблюдениям Лео, большую часть прибыли от ажиотажа вокруг мем-коинов получают Solana, Jito и Raydium. Они почти всегда входят в первую пятерку лидеров по данным Defi Llama и часто зарабатывают больше, чем сумма сборов за газ в Ethereum.

«Это три основных игрока, которые тихо получают наибольшую прибыль», — отметил эксперт.

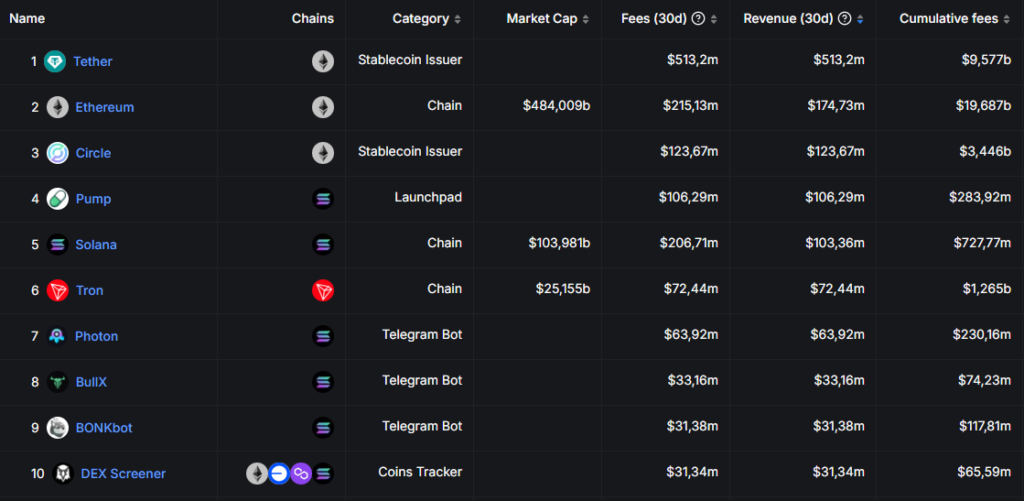

Первые 10 проектов по месячному доходу. Данные: Defi Llama.

Первые 10 проектов по месячному доходу. Данные: Defi Llama.

Raydium на 18 месте и Jito на 19 месте рейтинга проектов по месячному доходу. Данные: Defi Llama.

Raydium на 18 месте и Jito на 19 месте рейтинга проектов по месячному доходу. Данные: Defi Llama.

Он также обратил внимание на роль RPC-узлов — «ретрансляторов», которые не участвуют в поддержании консенсуса напрямую, но передают клиентские запросы валидаторам в сети. По словам Лео, эти узлы составляют инфраструктуру для многих Telegram-ботов для высокочастотного трейдинга.

«Что касается Jito, то это крупнейший поставщик ликвидного стейкинга (LST) на Solana, с долей рынка около 43%. Чего люди могут не знать, так это того, что около 80% валидаторов Solana используют клиентское программное обеспечение Jito», — отметил специалист.

Он подчеркнул, что Jito предлагает механизм для сортировки и «упаковки» транзакций для отправки валидаторам с добавлением «чаевых» за обработку. Доплата необходима, чтобы избежать фронтраннинга.

Лео отметил, что прибыль поставщика ликвидности в первую очередь зависит от того, покрывают ли комиссионные сборы его непостоянные убытки:

«Я видел отчет, в котором обсуждалось, что поставки ликвидности на Ethereum в целом невыгодны, поскольку транзакционные комиссии даже близко не покрывают непостоянные убытки».

По его словам, из-за этого значительная часть трейдинга в экосистеме второй по капитализации криптовалюты проходит на централизованных площадках. Ончейн-провайдеры ликвидности становятся «инструментами арбитража между CEX».

«Многие говорят, что AMM на Ethereum поглотили много «токсичной ликвидности». Имеется в виду, что люди покупают дешево на CEX и продают дорого на AMM, или наоборот, из-за чего трафик на платформах в основном исходит от арбитражных трейдеров. Хороший трафик в основном находится на централизованных биржах, а не ончейн», — подчеркнул специалист.

Лео объяснил, что желающие купить токенов на $100 просто пойдут на Binance и не станут платить еще большую сумму за газ в Ethereum. На Solana стоимость транзакций значительно ниже.

«Помню, во время первого цикла мем-коинов, где-то в первом квартале 2023 года, кто-то в Telegram-группе рассказывал, как заработал кучу денег, перейдя с Ethereum на Solana. Он сказал, что зарабатывает 100x на Solana, а доходы на Ethereum даже не покрывают газ», — отметил он.

В 2023 году Лео поставлял ликвидность для мем-коина MOTHER. По его словам, изначально APR была выше 19 000%, а APY — 36 500%.

«Всего за один день я заработал 50% на транзакционных сборах. Конечно, со временем доходность снизилась, но за этот период я инвестировал пару тысяч долларов и в итоге заработал почти $20 000 на сборах», — объяснил эксперт. — «Это, вероятно, в два раза больше, чем я заработал бы, просто удерживая активы».

Он подчеркнул, что поставки ликвидности на рынки мем-коинов на Solana — выгодное занятие. Оптимальная стратегия — долгосрочное удержание активов:

«Рынок мем-коинов на Solana предлагает множество возможностей для высокочастотной торговли. Однако, если вы поставляете ликвидность в краткосрочной перспективе — скажем, 12 или 48 часов — трудно покрыть непостоянные убытки одними только комиссиями за транзакции».

Лео отметил, что это очень волатильный рынок. Многие активы проходят пик, а потом их цена существенно падает. Токены, которые после этого восстанавливаются, приносят значительную прибыль.

«Если сообщество мем-коина активно, с частыми обновлениями в Twitter и постоянным менеджментом, то поставки ликвидности могут быть очень прибыльными», — считает он.

По мнению Лео, сейчас рынок мем-коинов на Solana проходит через второй цикл. Первым циклом эксперт считает период между февралем и апрелем 2024 года.

«Второй цикл более беспорядочен, но он также предоставляет возможности многим венчурным капиталистам и командам проектов. У них есть ресурсы, чтобы выйти на рынок и, возможно, получить краткосрочную прибыль», — объяснил он.

С приходом новых игроков конкуренция и риски на рынке возрастают, и мем-коины вроде Popcat уже имеют множество пулов ликвидности.

Лео также отметил, что сейчас зарабатывает в основном на токенах WIF и Popcat.

«Благодаря концентрированной торговле ликвидностью моя ежедневная доходность остается между 0,5% и 3%. Это идеальная доходность для поставщика ликвидности на Solana, которая была бы практически невозможной на Ethereum», — подчеркнул специалист.

Лео отметил, что одним из важных факторов, которые привлекли его в экосистеме Solana, стала культура в ее сообществе.

Он выделил случай в 2022 году, когда сеть пострадала от краха FTX:

«Я заметил, что основные разработчики экосистемы не ушли; вместо этого они подбадривали друг друга. […] Именно тогда я понял, что основная сила Solana не рассеялась, и сообщество по-прежнему остается сплоченным».

Специалист также подчеркнул важность культуры в мем-коинах.

«Я не тот, кто может совершать высокорисковые сделки каждый день, но я верю в культуру мем-коинов. […] Я думаю, что только топовые токены имеют настоящую культуру, а остальные, по сути, — просто мусорные активы», — объяснил он.

По мнению Лео, именно экосистема Solana останется лидером в нише «смешных монет»:

«В то время как в других сетях могут быть горячие тренды или даже новые конкуренты, самые популярные мем-коины, скорее всего, по-прежнему будут в экосистеме Solana».

Напомним, в начале декабря основатель Solana Анатолий Яковенко объяснил пользу мем-коинов для сети.