Прошло почти два года с момента хардфорка Dencun, после которого блокчейн Ethereum отказался от алгоритма Proof-of-Work. Как с тех пор меняется экономика второй по капитализации криптовалюты и какую роль в этих процессах играют институциональные инвесторы, объясняет Олег Cash Coin. 120 204 432 ETH: откуда эта цифра и что она значит? 15 сентября 2022 года разработчики […]

Прошло почти два года с момента хардфорка Dencun, после которого блокчейн Ethereum отказался от алгоритма Proof-of-Work. Как с тех пор меняется экономика второй по капитализации криптовалюты и какую роль в этих процессах играют институциональные инвесторы, объясняет Олег Cash Coin.

15 сентября 2022 года разработчики Ethereum активировали обновление The Merge, которое позволило перейти блокчейну с механизма консенсуса Proof-of-Work на Proof-of-Stake. После этого вторая по капитализации криптовалюта полностью изменила экономическую модель и токеномику.

В рамках целого ряда обновлений разработчики оптимизировали и изменили процесс эмиссии новых монет и ввели механизм сжигания небольшой части ETH в каждой транзакции.

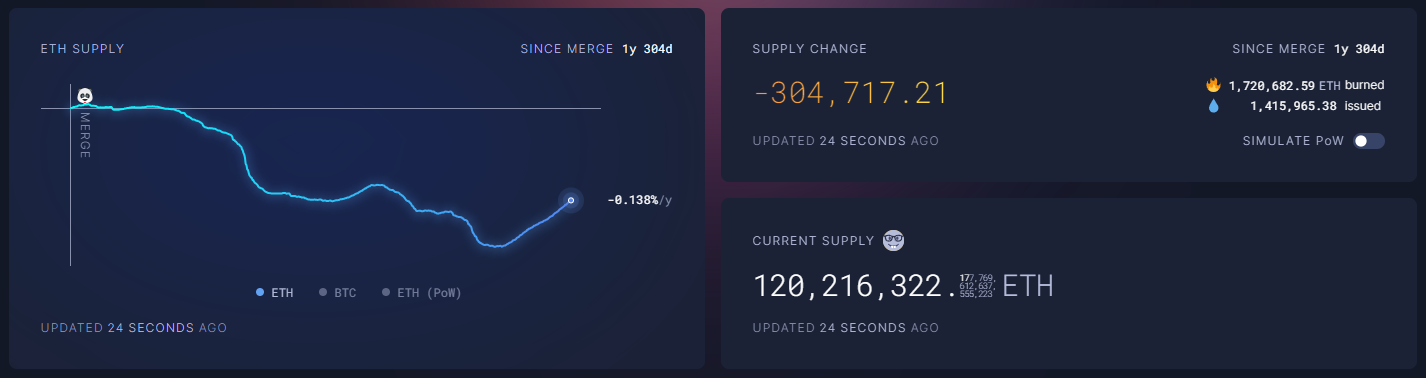

По данным Ultra Sound Money на июль 2024 года, с момента перехода Ethereum на Proof-of-Stake сожжено почти 305 000 ETH. Это привело к отрицательному изменению эмиссии всего на 0,138% или менее 0,07% годовых.

Данные: Ultra Sound Money.

Данные: Ultra Sound Money.

Если обратиться к цифрам за сентябрь 2023 года, то мы увидим практически идентичную картину — с точки зрения как разницы вновь выпущенных монет, так и общего количества в обращении.

Данные: Ultra Sound Money.

Данные: Ultra Sound Money.

Еще в 2018 году Виталик Бутерин предложил ограничить эмиссию на уровне 120 204 432 ETH. Почти идеальное попадание. Хотя механизм ограничения был другим, тогда его планировали сделать твердым, как у биткоина. Именно такое количество монет Бутерин получил, умножив на два объем предложения ETH, который реализовали в 2014 году в ходе краудсейла проекта.

Можно заключить, что основателю Ethereum удалось найти баланс между механизмами сжигания и создания новых монет, не прибегая к жесткому ограничению эмиссии, как это происходит у биткоина.

Для сравнения: уровень инфляции у цифрового золота до халвинга 2028 года будет составлять примерно 0,83% годовых. И если ETH останется при тех же инфляционных показателях, около отрицательных 0,07%, то фактически он окажется более дефляционным. Вместе с тем есть огромная разница в экономическом устройстве двух систем.

Расширение рынка децентрализованных финансовых приложений (DeFi), а точнее развитие концепций автоматических маркетмейкеров (AMM), лендинговых протоколов, фарминга и стейкинга, привело к созданию доходных стратегий пассивного заработка. Это образовало совершенно не похожие на биткоин экономические отношения в блокчейне Ethereum. Поэтому их сравнение будет неуместно.

В марте 2024 года разработчики Ethereum активировали хардфорк Dencun, в рамках которого внедрили ряд апдейтов, включая опцию Proto-Danksharding. Она предназначена для масштабирования сети путем создания нового типа транзакций для больших массивов двоичных данных (BLOB).

Обновление ожидаемо снизило комиссии в L2-сетях экосистемы, особенно на базе технологии Rollups. Стоимость своп-транзакции во многих сетях снизилась до нескольких центов, что в десятки, а иногда и сотни раз меньше, чем было до Dencun.

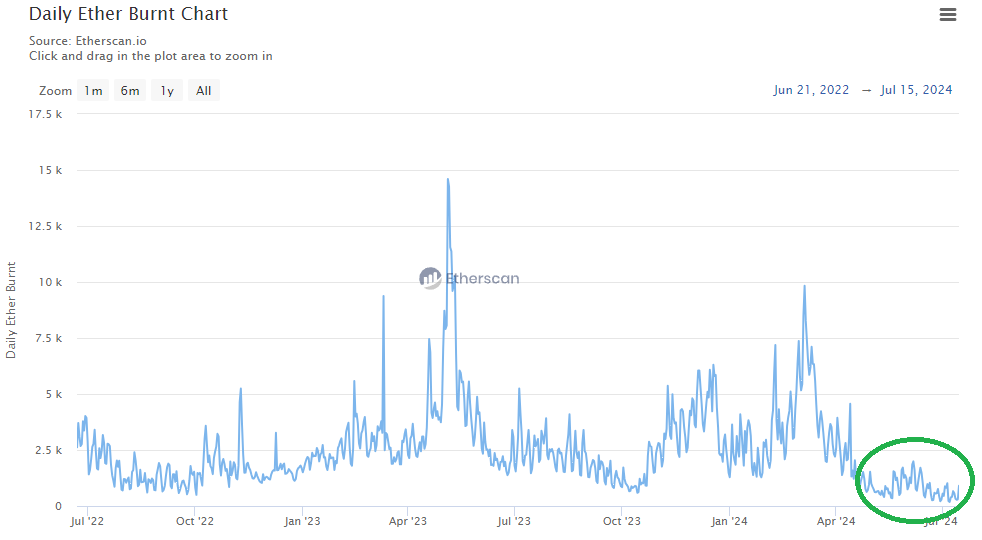

Данные: Etherscan.

Данные: Etherscan.

Также отмечается снижение числа сжигаемых ежедневно ETH. Показатели достигли наименьших значений с момента хардфорка London в 2022 году, в рамках которого ввели механизм сжигания монет. 7 июля 2024 года Etherscan даже зафиксировал исторический минимум в 183 ETH, уничтоженных за один день.

Если учесть, что эмиссия новых монет находится на уровне около 2500 ETH, то даже пиковые значения с мая 2024 года в диапазоне сжигания около 1000 ETH в день не покрывают инфляцию.

Это и показывает тридцатидневная дельта сжигания и эмиссии ETH, где инфляция приблизилась к 0,6% годовых. Если динамика после хардфорка Dencun сохранится, это поставит эфир в разряд инфляционных монет.

В числовом выражении это значит создание около 720 000 ETH ($2,5 млрд по курсу на момент публикации) в год вместо отрицательной эмиссии примерно 300 000 ETH два года подряд. Такой объем могут без труда поглотить американские спотовые ETF.

Стоит подчеркнуть, что это все-таки дельта, ведь монеты сжигает не валидатор, а пользователь, который осуществляет транзакцию. Поэтому стоит учитывать, что валидаторы получают более 900 000 ETH в год (~$3 млрд).

Хотя и такой объем могут принять на себя ETF. Например, аналитики банковского конгломерата Citi предполагают, что чистый приток в фонды на базе Ethereum составит 30–35% от аналогичных показателей биткоина. Как сообщает CoinDesk, это значит, что за первые полгода торгов в ETH-ETF ожидается от $4,7 млрд до $5,4 млрд инвестиций.

Однако в Ethereum существуют источники доходов, способные усилить давление на цену — например, комиссии, которые формируют дополнительную награду для валидаторов.

Согласно The Block, после Dencun наблюдается резкое падение ежедневной доходности с $300 000–$600 000 до $100 000–$200 000. Но это все равно значительные суммы ETH, достигающие порядка $73 млн в год.

Комиссии в основном блокчейне Ethereum, собираемые валидаторами, составляют около 15% от монет. Это означает еще $450 млн пассивного дохода. Сюда же добавим доходности популярных DeFi-протоколов, которые находятся на уровне $1,2 млрд в год.

Грубый расчет показывает: объемы пассивных доходов в ETH составляют около $4,8 млрд в год, что вполне сопоставимо с ожидаемыми притоками капитала от американских ETF.

Если сбудется оптимистичный сценарий, средства от институциональных инвесторов позволят блокчейну Ethereum нивелировать давление монет, полученных в качестве процентов от валидации, доходностей L2-решений и DeFi-протоколов.

Текст: Олег Cash Coin.